日本の企業全体に占める中小企業、小規模事業者数の割合は2016年6月時点[i]で99.7%、うち、小規模事業者は84.9%を占めています。

[i] 中小企業庁公表の中小企業・小規模事業者の数(2016年6月時点)の集計結果

このような小規模事業者では、人手不足等の理由から経理処理や領収書の整理に多くの時間を費やすことは困難です。

今回はそのような小規模事業者の方向けに、得意先の経費を立て替えた場合における会計処理について解説します。

小規模事業者の方にとって、経理処理に費やす時間が削減できる手助けになれば幸いです。

【経費を立て替えた際の会計処理について】

得意先の経費を立て替えた場合の会計処理方法として、以下の2つの会計処理方法が考えられます。

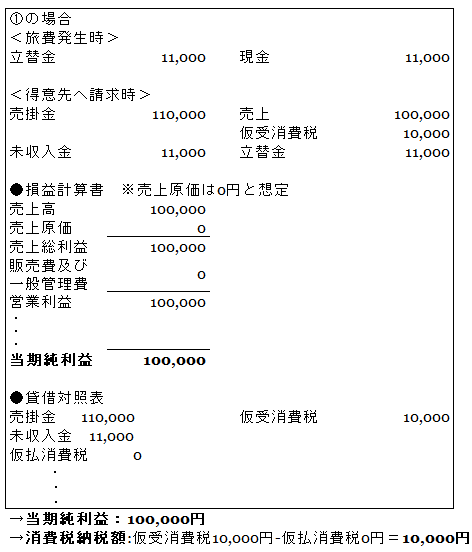

①立替金勘定を使用し、売上高を純額で処理する方法(原則)

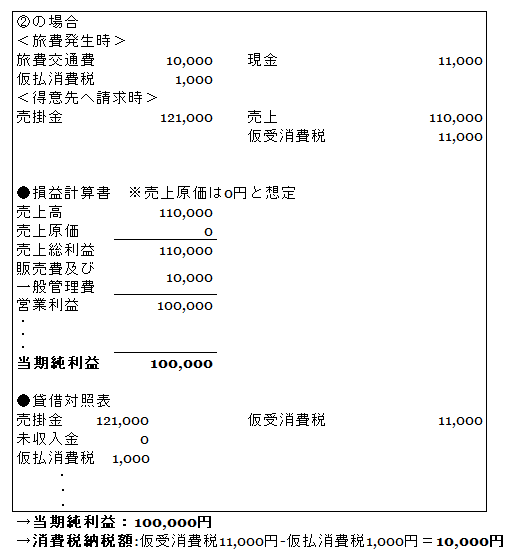

②売上高及び売上原価または販管費に含めて(総額)処理する方法

法定監査が求められるような大企業(上場している企業等)では、①と②の処理では売上高が変わってしまい、財務諸表利用者に誤った認識を与えてしまうため、得意先の経費を立て替える等、得意先の代理人として取引を行った場合は、売上高を純額で処理すること(上記①の会計処理)が求められます。

一方、日本の企業の多くを占める小規模事業者等では財務諸表利用者が限られるため、財務諸表利用者の理解を損なわない程度に、金額的質的重要性を加味したうえで重要性が乏しい場合は簡便的な処理が認められています。

【どちらの会計処理を採用しても納税額は同額!】

小規模事業者に多い課税売上高5億円以下、課税売上割合95%以上(いわゆる95%のルール)事業者においては①、②のいずれの処理によっても、法人税の計算に使用される最終的な利益額、消費税の納付税額は、①、②のいずれも同額になります。

具体的な会計処理を、具体的な数値を使用して確認してみましょう。

例)売上高(税込)110,000の商品を売り、得意先負担の経費(国内における旅費交通費※)11,000円を立て替えた場合。

法人税額の計算基礎となる当期純利益の金額や、

消費税納税額が同額であることが当該事例から分かります。

なお、上記は、国内で発生した経費を想定しており、国外で発生した経費の精算等、

課税仕入れ等に係る消費税額に含められない不課税取引の場合は納税額が異なることに注意しましょう。

【どちらの会計処理を採用すべきか】

①の会計処理、②の会計処理どちらを採用した場合においても、

国内で発生した経費であれば、上記の通り納税額に影響がありません。

どちらの処理方法を採用すべきかについては、

発生の頻度や金額的重要性、経理人員の有無等を加味して検討しましょう。

下記、それぞれのメリット・デメリットを簡単に解説します。

| ①の会計処理を採用した場合 | ②の会計処理を採用した場合 | |

| メリット | ・本来の売上高と立替経費を分けて把握できるため、企業実態にあった経営管理が可能。 | ・得意先負担経費の領収書と、会社経費の領収書を分けて保管する必要がなく、証憑管理が楽。

・未収入金の消込処理行う必要がないため、得意先負担の立替経費を管理が煩雑ではない。 |

| デメリット | ・得意先負担経費の領収書と、会社経費の領収書を分けて保管する必要があり、証憑管理が煩雑。

・未収入金の消込処理を適切に行うために、得意先負担の立替経費を管理する必要があるため、業務が煩雑となる。 |

・本来の売上高と立替経費を分けて把握できないため、会計帳簿上の売上が企業実態と若干異なってしまう。

・売上高によっては消費税の課税制度の選択ができなくなる。(免税or課税、簡易課税制度の適用要否等は売上高で判断するが、立替経費を売上高に含める②の方法では②を採用することにより、当該判断基準額を超えてしまい選択ができなくなる可能性がある。) |

【まとめ】

いかがでしたでしょうか。

会計処理の方法によっては、経理処理になかなか時間を割けない小規模事業者の方々にとって、簡便的な処理をとることにより少しでも時間削減の糸口になれば幸いです。

なお、上記に示した例示等は小規模事業者に多い課税売上高5億円以下、課税売上割合95%以上(いわゆる95%のルール)事業者を想定しています。個別具体的な処理については、事業規模や管理体制を加味して検討する様にしましょう。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。