事業を開始するときによく耳にする「開業2年は消費税を払う必要がない」という話、果たして本当なのでしょうか?

実は一定の要件を満たした場合は開業2年以内でも課税事業者に該当することになります!

無申告の場合は税務署からペナルティがかかる場合がありますので、消費税の判定については必ず確認するようにしましょう!

今回は消費税の判定について、解説していきます。

【免税事業者と課税事業者の違い】

消費税の免税事業者とは、消費税の納税義務が免除される事業者を言います。反対に消費税の納税義務がある事業者を課税事業者といいます。

【免税事業者の要件は?】

では免税事業者の要件とはどういったものでしょうか。

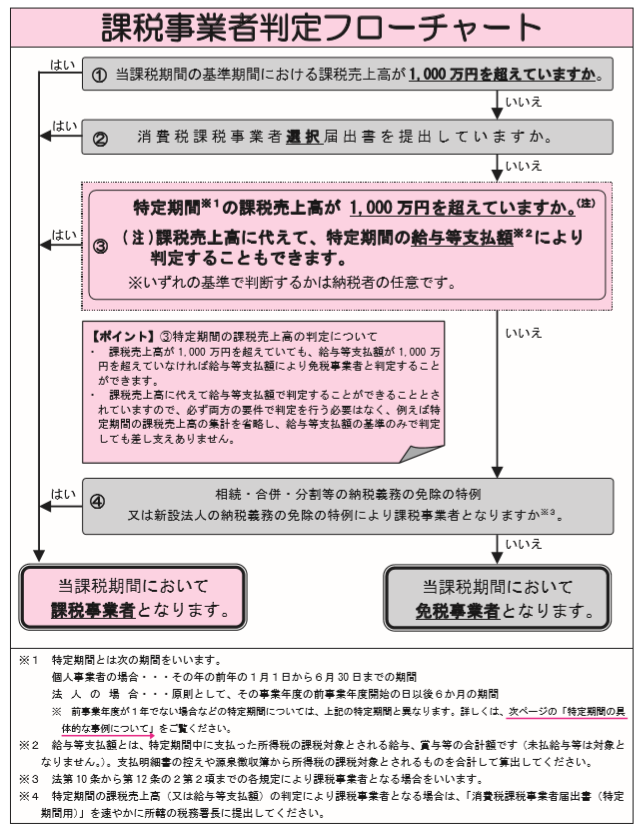

こちらは国税庁が出している課税事業者判定フローチャートです。

専門用語が多くて良く解らない!!という方がほとんどだと思います。

大丈夫です!フローチャートに沿って、細かく説明していきます。

<①課税売上高が1,000万円を超えているか?~原則2年は免税事業者といわれる根拠~>

消費税は「その課税期間に係る基準期間における課税売上高が1,000万円以下の事業者は、納税の義務が免除」されます。

では「課税期間に係る基準期間」とはいつでしょうか。

個人事業者の場合は原則として前々年の課税売上高(必ず12月決算なので暦年)のことをいい、法人の場合は原則として前々事業年度の課税売上高(決算期はバラバラなので事業年度)のことをいいます。

そのため、新たに設立された法人や新たに開業した個人事業主については基準期間が存在しないため、設立1期目及び2期目は原則として免税事業者となります[i]。

[i] 基準期間がない法人の納税義務の免除の特例

しかし、冒頭でも述べた通り設立・開業から2年でも課税事業者となる場合があります!

下記の②以降の要件も確認し、納税漏れがないようにしましょう。

<②消費税課税事業者選択届出書を提出しているか?>

「消費税課税事業者選択届出書」とは、消費税の免税事業者があえて課税事業者になる場合に提出する書類です。

当該書類を出すメリットのある方は消費税の還付が受けられる場合、つまり「受け取った消費税額が、支払った消費税額より少ない」場合です。輸出事業者として国内で仕入を行い、海外へ販売している場合や大規模な設備投資、仕入等の一方で売上高が少なかった場合などが具体例として考えられます。

一度課税事業者になった場合、原則として2年は免税事業者に戻ることができないため、当該書類を提出するかどうかは慎重に検討するようにしてください。

<③特定期間(※)における課税売上高、または給与等支払額が1,000万円を超えているか?>

※個人事業主:前年の1/1~6/30

法人:前事業年度開始の日以後6ヶ月の期間

③の要件のポイントは、特定期間における課税売上高が1,000万円を超えていても、給与等支払額が1,000万円を超えていなければ免税事業者と判定することができる点です。

課税売上高、給与支払額のどちらかで判定すればOKです。

基準期間(前々年の課税売上高)が1,000万円未満だった場合でも、当該③の要件にあてはまる場合は課税事業者となりますのでご注意ください。なお、給与支払額には役員報酬も含まれるため、初年度の役員報酬設定金額にも留意する必要があります。

また、前事業年度が1年でない事業者の場合の特定期間は、上記※記載の期間と異なります!この点が後述の節税においてポイントになります。

<④納税義務の免除の特例により課税事業者となるか?>

納税義務免除の特例により課税事業者(設立初年度から消費税の納税がある)となる場合は、事業年度開始の日における資本金の額又は出資の金額が1,000万円以上である法人や特定新規設立法人(※)の場合等が該当します。

※特定新規設立法人とは、資本金の額又は出資の金額が1,000万円未満の法人のうち、次の(ⅰ)、(ⅱ)のいずれにも該当する法人です。

(ⅰ)事業年度開始の日において、他のものにより当該新規設立法人の株式等の50%を直接または間接に保有される場合等

(ⅱ)上記(ⅰ)の特定要件に該当するかどうかの判定の基礎となった他の者及び当該他の者と一定の特殊な関係にある法人のうち

いずれかの者(判定対象者)の当該新規設立法人の当該事業年度の基準期間に相当する期間(基準期間相当期間)における課税売上高が5億円を超えていること。

つまり、資本金1,000万円をこえる法人の設立、または基準期間における課税売上高が5億円超の法人によって株式の50%を保有されている場合のような、設立時からある程度規模の大きい事業者は、課税事業者になりますよ!ということです。

【特定期間における課税売上高・給与等支払額がいずれも1,000万円超となる場合に取るべき手段】

このように①~④の要件に自社をあてはめて、免税事業者か課税事業者かを判断していくことになります。

設立したての小規模法人、小規模事業者の方々にとっては「③特定期間(※)における課税売上高、または給与等支払額が1,000万円を超えているか?」が一番大きくかかわってくる要件かと思います。

消費税の還付とならないかぎり、免税事業者期間が長いほど節税になりますので、

特定期間における課税売上高が1,000万円を超えることが想定される場合は、まずは役員報酬等の給与等支払額を見直しましょう。

では役員報酬見直し後も、特定期間における課税売上高・給与支払額がいずれも1,000万円をこえてしまった場合、2年目から必ず課税事業者(=免税事業者となる期間は12か月)として消費税を納めなければいけないのでしょうか?

実は、設立1期目の決算期間を7か月(8か月未満)にすることで、免税事業者となる期間を12か月+7か月=19か月に伸ばすことが可能です!

<特定期間について~短期事業年度の特例~>

特定期間は上述の通り、法人の場合は原則「前事業年度開始の日以後6ヶ月の期間」であるが、短期事業年度という特例があります。

ただし、前事業年度が短期事業年度である場合は、その前事業年度からは特定期間をカウントせずに、当事業年度の前々事業年度から特定期間をカウントします。

つまり、設立から6カ月以内に課税売上高・給与支払額がいずれも1,000万円をこえてしまう場合、設立1期目を短期事業年度(=決算期間を7か月未満)にすれば、特定期間の課税売上高の判定が不要(∵特定期間が存在しないため)となり、免税事業者の期間が19ヶ月となります。

当該特定期間の事例詳細は国税庁の出している平成23年9月「消費税法改正のお知らせ」(https://www.nta.go.jp/publication/pamph/shohi/kaisei/pdf/h23kaisei.pdf)をご覧ください。

個人事業主の方は、法人のような短期事業年度の特例はなく、1/1~6/30が特定期間なので、3/1に開業した場合は3/1~6/30まえでの課税売上高または給与等支払額で判定することとなります。

一方、個人事業においては個人事業主本人に対する給与という考え方はないので、従業員を雇っていない場合には必然的に給与等支払額も0円となります。

よって1人で個人事業を行っている方は特定期間の課税売上高が1,000万円を超える場合でも、給与の判定によって免税事業者を選択できます。

【まとめ】

消費税の還付とならないかぎり、免税事業者期間が長いほど節税になります。

そのため、特定期間における課税売上高が1,000万円を超えそうな場合には以下をご検討ください。

| 法人⇒給与支払額を見直し給与判定によって免税事業者に。

見直し後も給与等支払額が1,000万円を超える場合は設立初年度の決算期間を7か月にして免税期間を延ばすことを検討。

個人⇒1人で個人事業を行っている場合は給与の判定によって免税選択可。 (∵個人事業の場合は個人事業主に対する給与という概念がないため) |

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。