既に事業をはじめられている個人事業主の方で、法人化を考えていらっしゃる方は多いのでないのでしょうか?

また、これから独立・開業を考えている方でもまずは個人事業主として事業をはじめるか、法人を設立するか迷っていらっしゃる方が多いとおもいます。

今回は税金面からみる最適な法人化タイミングについてまとめてみました!

【税金面からみる個人事業主と法人の違い】

個人事業主と法人ではどんなことが違ってくるのでしょうか?

それは儲け=所得に課される税金の種類です!

個人の場合は所得に対し所得税及び住民税が、

法人の場合は法人税や地方法人税等の様々な税金が課されることになります。

【税率の違い】

では所得税と法人税はどのような違いあるのでしょうか。

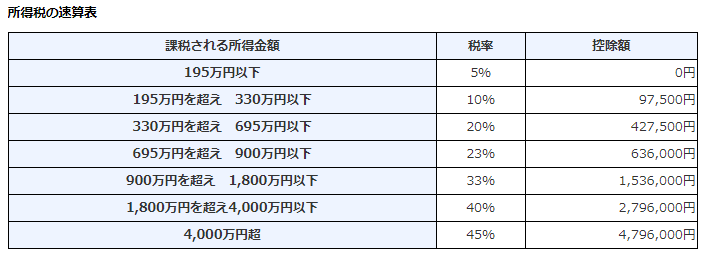

<所得税率>

所得税の大きな特徴は超過累進課税を採用している点です。超過累進課税とは簡単に言うと所得が多くなるにつれ、しはらってもらう税金を多くしよう!という制度です。

所得額に応じた税負担をしてもらうことで課税の公平性をとっています。

そのため、所得税率は所得額に応じて5%~45%[i]と異なってきます。

また、所得税とは別に所得の約10%が住民税として課されます。

つまり、個人事業主のかたは所得額によっては最大55%(所得税45%+住民税10%)の税率がかかります。

[i] https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

<法人税率>

では法人税率はいかがでしょうか。

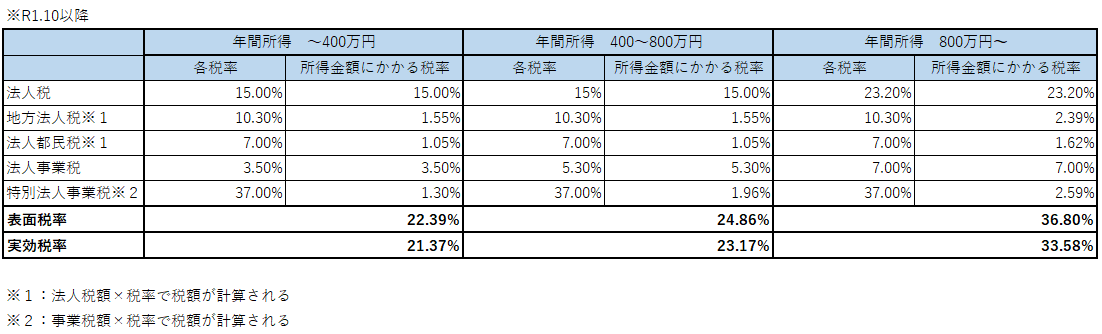

法人税は資本金区分等によって税率が異なってきますが、この記事を読まれている方が設立を検討していらっしゃるのは、ほとんどが資本金1億円以下の普通法人に該当すると思います。

その場合、法人税率は下記の通り年800万円以下の所得の場合には15%、年800万円超過する分については23.2%となっています。

また、法人の場合は法人税の他、地方法人税、住民税(法人県民税・法人市民税)、法人事業税、地方法人特別税等が所得に応じて発生します。

これらの税率を加味した実効税率(=実質的な税負担率)は、以下のようになります。

※資本金1億円以下の場合です。税率根拠はこちらをご覧ください。

法人税 https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

地方法人税 https://www.nta.go.jp/publication/pamph/hojin/chihou_hojin/01.htm

法人都民税 https://www.tax.metro.tokyo.lg.jp/kazei/houjinji.html#ho_03_02

法人事業税 https://www.tax.metro.tokyo.lg.jp/kazei/houjinji.html#ho_02_02

特別法事事業税 https://www.tax.metro.tokyo.lg.jp/oshirase/2019/tokubetsu.html

このように、個人事業主の場合は最大55%の税率がかかりますが、法人化すれば最大でも33.58%の税率になります(※資本金1億円以下の場合)。

よって、「ある一定の所得額」を超えると所得税額より法人税額の方が低くなるのです!

この分岐点が税金面からみる最適な法人化のタイミングと考えられます。

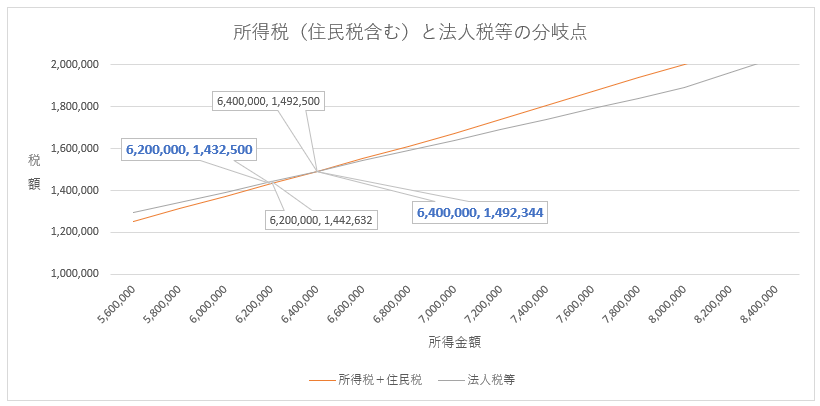

【所得税+住民税と法人税等の有利分岐点】

では「ある一定の所得額」とは具体的にどのくらいの額でしょうか?

以下は所得税額が同額だった場合に「所得税+住民税額」vs「法人税等」の額を比較した表になります。吹き出し内の数字は「所得金額,税額」を示しています。

※法人税等の額の算定にあたっては令和2年度の表面税率を利用しています。

こちらを見ると、640万円を境に、「所得税+住民税額」>「法人税等の額」となっていることがわかると思います。

こちらは一部簡便的な計算を含んでおり、また、法人化には会社設立関連費用や税理士への報酬等のコストがかかることをふまえると

所得金額が概ね700万円を超えたら、法人化したほうが税金的に有利!と考えるといいでしょう。

【消費税からみた法人化の最適タイミング】

また、個人事業主でも2年前の課税売上高が1,000万円をこえるとその年から課税事業者となり、消費税の納税義務が生じます。

つまり、開業から1年目の売上高が1,000万円を超えていた場合、3年目から消費税の納税義務が発生することになります!

しかし、3年目から法人化することで法人設立から更に2年間の合計4年間が免税事業者になり※、免税事業者の期間を長くすることができます!

こちらの免税期間が長くとれる点も法人化のメリットといえます。

※法人化して2年以内でも課税事業者となる場合があります。

詳細は国税庁HPをご覧ください。

【まとめ】

いかがでしょうか。

法人化のタイミングは所得金額、売上高を基準に検討されることをお勧めします。

| ■法人化が有利の場合

所得金額:概ね700万円を超えるとき 売上高:2年前の売上高が1,000万円超等、免税事業者から課税事業者にかわるとき |

こちらはあくまで税金面からみる法人化の最適タイミングです。

法人化のタイミングは税金面以外にも信用面、雇用面等を含めて総合的に判断するとよいでしょう。

詳細につきましては、「法人化はどのタイミングで実施すべき!? 法人成りを行う時に検討すべき6つの事項」も併せてご確認頂き自社にとって最適なタイミングを考察して下さい。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。