企業が従業員や役員に支払う報酬は、給与や役員報酬、賞与として現金で支払われることが通常です。

給与等の金額が高いほど、より優秀な人材を確保しやすくなります。

一方で、上場前のベンチャー企業等では大企業ほど資金に余力がなく、給与等の額を高く設定することは困難です。

しかし、ストックオプションを利用すれば、

会社の費用負担額が0円で、優秀な人材を確保することが可能となります!

今回はストックオプションについて解説していきます。

目次

【ストックオプションとは?】

ストックオプションとは、株式会社の従業員や取締役等の役員が、自社株をあらかじめ定められた価格で取得できる権利のことです。

従業員や取締役等の役員は、当該定められた価格よりも株価が上昇した時点等で、ストックオプションを権利行使することで自社株を取得、その後当該株式を売却することで、

「売却時時価」―「定められた価格」が利益として得られるという報酬制度です。

【どのくらいの企業がやっているの?上場によって利益はどのくらいになる?】

ストックオプションはIPOを控えたベンチャー企業でよく利用されています。

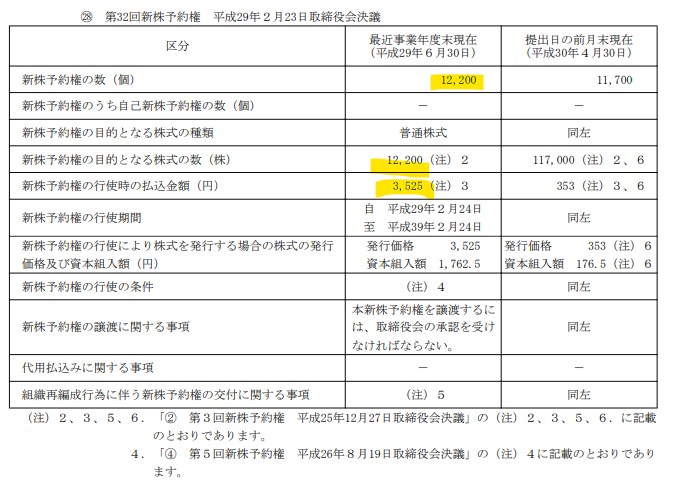

近年では2018年6月に上場した株式会社メルカリ(以降、メルカリ)も、役員・従業員にストックオプションを付与しています。

例えばメルカリにて「第33回新株予約権」(割り当て対象 従業員2名)を付与された場合、権利行使時の払込額は@353円、新株予約権の対象となる株式数は122,000株です(平成29年10月20日付で普通株式1株につき10株の株式分割を行っているため、払込価額3,525円÷10株、対象となる株式数12,200株×10株としています)。

仮に、上場時2018年6月に権利行使、株式売却を行った場合、

(上場時初値5,000円―権利行使払込価額353円)×122,000株=約5億円の利益を獲得することが可能となります。

1名あたりでみても2.5億円の利益になりますので、かなり大きな金額ですね。

メルカリの場合は上場前までの累計資金調達額が約176億円と、上場前の企業にしては多額のため極端な例ではありますが、ストックオプションによりストックオプション億万長者となれる可能性があります。

なお、役員等や一定のポジションの従業員は一般的に株式を長期保有することが求められます。また、ストックオプションを付与された役員等はインサイダー取引規制の「会社関係者」にあたるため、実際にはいつでも自社株式を市場で売却できるわけではなく、「未公開の重要事実を知っている」と取得した株式を売却できないケースがあります(日本取引所グループ インサイダー取引のFAQ Q9)。

引用元:株式会社メルカリ「新規上場申請のための有価証券報告書(Ⅰの部)」

【ストックオプションのメリットは?】

ストックオプションのメリットとして下記が挙げられます。

✓将来的報酬による優秀な人材を確保できる

ストックオプションは、0円で発行できる報酬制度です。

付与された側は、将来的に株価上昇した際、権利行使をすることでストックオプションによる報酬を獲得することができます。

そのため、上場前の資金力が乏しく人件費が少ないため優秀な人材を確保できない場合でも、当該ストックオプションを付与することで優秀な人材を確保することが可能となります。

✓業績意識向上による従業員のモチベーションがアップする

「売却時時価」と「定められた価格」の差額が大きいほど、従業員や取締役等の役員の利益額が大きくなります。

そのため、時価を向上=業績を向上させようという、従業員のモチベーションを高めることができます。

✓付与された側(受け取る側)の金銭的負担やリスクが発生しない

ストックオプションはあくまで権利ですので、行使するかしないかは個人の意思決定に委ねられており、行使しなかったからといって損をするわけではありません。

また、ストックオプションを付与された時点では、受け取り側で課税関係は生じません。

【ストックオプションのデメリットは?】

ストックオプションのデメリットは下記が挙げられます。

✓既存株主の持分が希薄化してしまう

大量のストックオプションを発行し、行使された場合は新株が発行されるため、

もともといた株主の持分比率が減少してしまいます。

✓付与基準が公平さを欠く場合には、社内において不信感が生まれてしまう

付与基準が不明確である場合や、公平さを欠く場合は、付与されなかった従業員が不公平感が生じたり、従業員間の関係性が悪化、モチベーションが低下することにつながる可能性があります。

✓業績とは関係ない外的要因(経済状況等)により株価が低下するなど、制度の導入効果が得られない可能性がある

株価は業績だけではなく、経済状況等の外的要因にも左右されます。

行使価格よりも時価が高くなければストックオプションによる利益は得られないため、

努力をしても株価が上昇しない状況では従業員のモチベーションが低下する可能性があります。

✓付与の都度、株価を算出する必要がありコストがかかる

従業員へのストックオプション付与は0円で発行できる報酬制度ですが、

後に紹介する税制適格要件を満たすためには契約締結時の株価≦行使価格である必要があり、付与タイミングで株価を算出する必要があります。

株価の算出には専門的な知識が必要になるため、通常外部の専門家に依頼することとなり、発行の都度外部専門家へのコストがかかります。

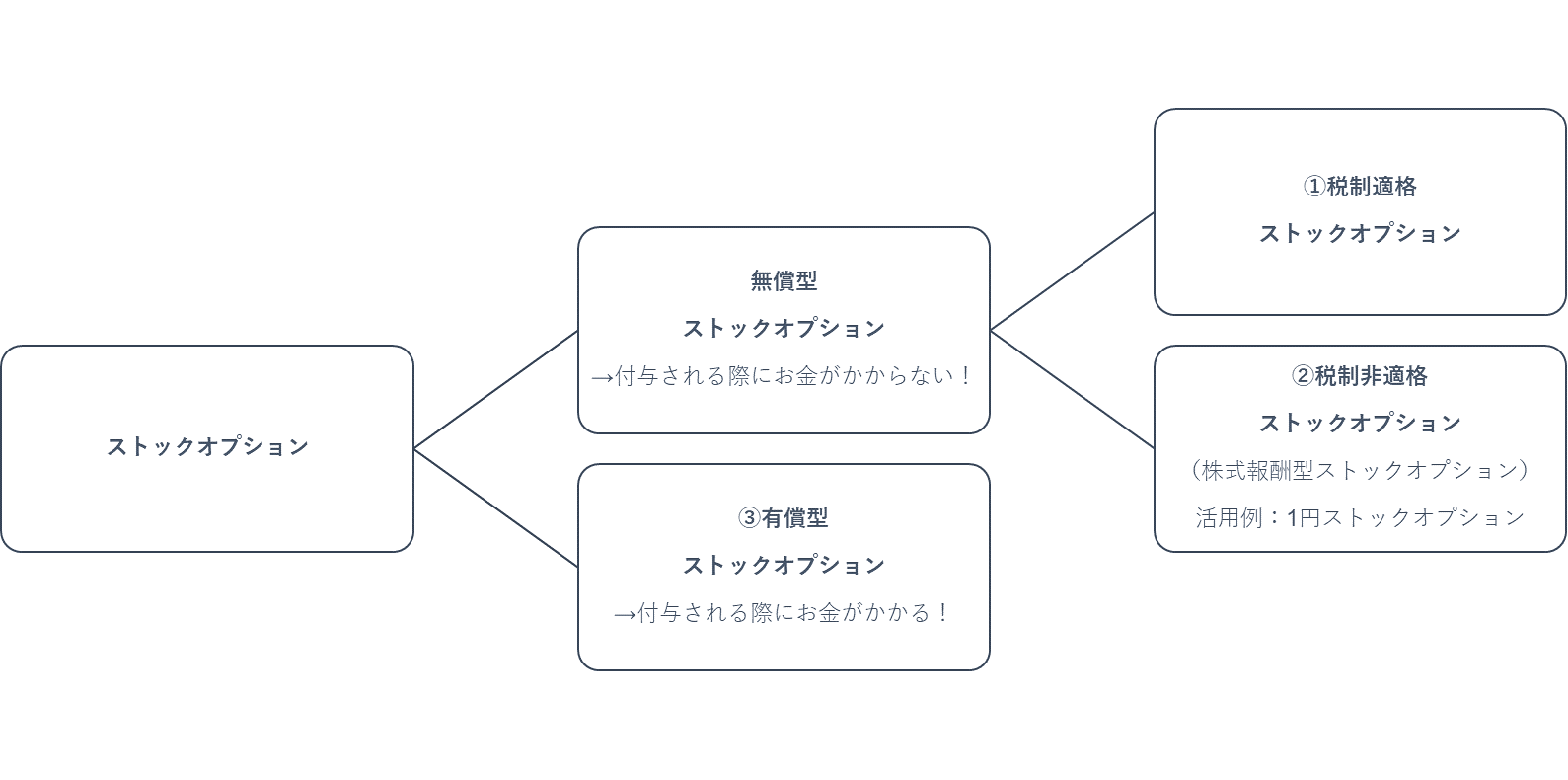

【ストックオプションの種類】

ストックオプションには様々な種類があります。(画像クリックで拡大)

<無償型ストックオプション>

無償型ストックオプションは、付与された際にお金がかからず受け取れるストックオプションをいい、大きく2つに分けられます。

①税制適格ストックオプション

文字通り、税制適格となるストックオプションです(後述参照)。

②税制非適格ストックオプション

文字通り、税制非適格となるストックオプションです(後述参照)。

有名な活用例として1円ストックオプションというものがあります。

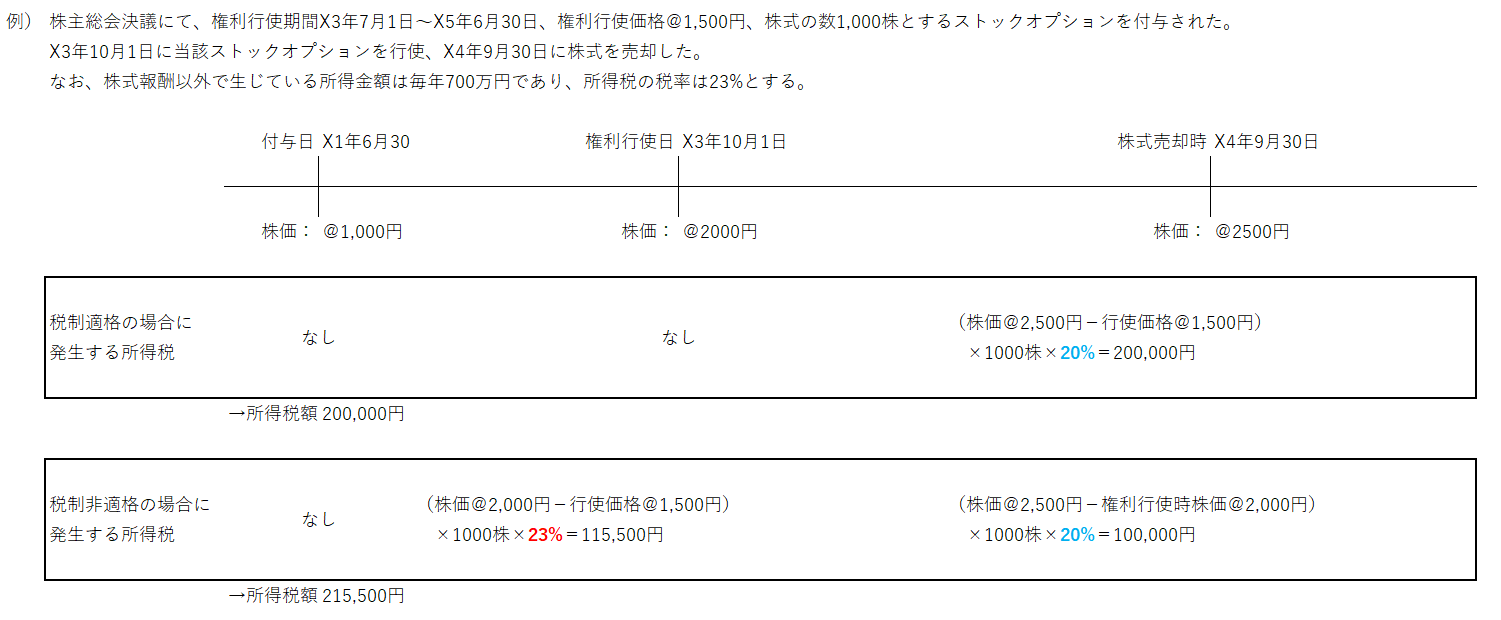

税制適格とは、税制上優遇されるといった意味で、

税制適格となったストックオプションは所得税法上、以下の点で優遇されています。

| 税制適格 | 税制非適格 | |

| (1)課税タイミング | 権利行使後、

株式売却時の1回 |

権利行使時(株式購入時)、

および株式売却時の2回 |

| (2)所得区分 | 譲渡所得 | 権利行使時:給与所得or退職所得

売却時:譲渡所得 |

| (3)税率

(所得税率+住民税率) |

20% | 権利行使時:5~55%

売却時:20% |

どのように計算するのか、例を使って確認していきましょう。(画像クリックで拡大)

このように税制非適格の場合は、権利行使時にも課税され、当該課税は給与所得等となり総合課税の対象となるため、所得額に応じて税率が異なり最大55%の税率が課されます。

また、課税タイミングも2回生じるため、確定申告を2度する必要があります。

以上のことから、付与対象者からみると税制適格ストックオプションのほうが税制上優遇されるため、ストックオプションの要件は税制適格となるように以下の要件に従い決定されることが多いです。

| 税制適格となる要件 | ||

| 取得者の要件 | 付与対象者 | 自社か関連会社の取締役・従業員(監査役不可) |

| 付与決議日の所有株数 | 発行済株式数の1/3以下であること | |

| 発行内容、

行使の要件 |

権利行使期間 | 付与決議日の2年後~10年後 |

| 権利行使価格 | 契約締結時の株価≦行使価格 | |

| 権利行使額の制限 | 権利行使価額が年間で1,200万円をこえない | |

| 譲渡制限 | 他人への譲渡禁止 | |

| 発行形態 | 無償であること | |

| その他要件 | 株式の交付 | 会社法に反しないこと |

| 保管・管理などの契約 | 証券会社等と契約していること | |

| その他事務手続 | 法定調書、権利者の書面等の提出 | |

※非公開会社を前提としています。

なお、2019年税制改正において、付与対象者が拡大され、一定の要件を満たす外部協力者も取得者の要件に含められました。一定の要件についてはこちらの経産省HPをご覧ください。

また、上記に記載するものがすべての要件ではありませんので、実際の適用にあたっては関連法規を確認し、専門家に相談するなど慎重にご検討ください。

なお、税制非適格ストックオプションの中でも「1円ストックオプション」という有名なストックオプションがあります。

これは行使価格を1円といった低価格に設定し、権利行使時に行使時の株価とほぼ同様の金額を利益として獲得することができる制度です。

主に退職金がわりに用いられることが多く、税制非適格のため権利行使時に課税所得が生じますが、退職時にのみ行使可能とすることで、所得税上優遇される退職所得として利益を獲得することが可能です。

権利行使価格が低価格なため、権利行使者の金銭負担がほとんど生じない等のメリットがあります。

<③有償型ストックオプション>

有償型ストックオプションは、会社が発行したストックオプションを役員・従業員等がストックオプションの発行価額を支払うことでストックオプションを購入する点で無償型ストックオプションと異なります。

✓無償型ストックオプション(税制非適格)に比べ、税制上のメリットがある!

有償型ストックオプションは、労働の対価とみなされる無償ストックオプションと違い、

ストックオプションの購入=金融商品の購入と税務上みなされ、株式譲渡時に給与所得等(税率最大55%)ではなく譲渡所得(税率20%)として課税されます。

✓無償型ストックオプションに比べ、社員のモチベーションアップにつながりやすい

役員・従業員等は対価を支払いストックオプションを購入するため、

無償型ストックオプションに比べ、業績条件の達成や株価上昇のために従業員のモチベーションアップの効果が高いといわれています。

✓ストックオプションの購入に金銭の払込が必要となるため、従業員側でまとまった金額を用意する必要がある

有償ストックオプションは、無償ストックオプションに比べ購入しなければ付与されません。

また、ストックオプションの公正価額より低い金額で有償ストックオプションを発行してしまうと、

公正価額とストックオプション付与価額の差は税務上報酬とみなされ、課税関係が発生し、有償ストックオプションのメリットが薄まってしまいます。

そのため、ある程度まとまった金額がないとストックオプションを購入することができません。

上記で挙げたストックオプション以外にも様々なストックオプションがあります。

ストックオプションによりどんな効果を得たいかを明確にし、専門家にご相談されることをおすすめします。

【ストックオプション発行時の留意事項】

ストックオプションは、行使によって既存株主の持分比率を減少させる等、将来の資本構成が変わってしまいます。

そのため、発行に際しては株主総会決議が必要となります(非公開会社の場合は特別決議が必要)。また、登記変更や法定調書(新株予約権付与に関する調書)の提出も必要となってきます。

どの種類のストックオプションを発行するかどうか、ストックオプションの設計に加え、当該手続についても

ストックオプション発行時の留意事項に関してはこちらの記事にまとめていますので、詳細はこちらをご覧ください。

【まとめ】

ストックオプションはコストをかけずに、優秀な人材を早期に確保できるという大きなメリットがありますが、IPO(上場)を目指していない会社では発行するメリットがありません。

会社の将来計画と照らし、ストックオプションを発行することに会社としてメリットがあるかどうか、どのようなストックオプションを発行するか、様々な観点を加味し十分に考慮して発行する様にして下さい。

Takeoffer会計事務所では、幅広い会計・税務のアドバイスを行っております。

何かありましたらお気軽にご相談下さい。