家族への給与を支払うと節税になる!?という話を聞いたことがある方は多いのではないでしょうか。

今回は個人事業主の場合・法人の場合の家族への給与を用いた節税についてご紹介します。

目次

【どうして節税になるの?】

通常、給与は税務上経費として収入額から控除でき、給与を支払うほど所得額が減少し、支払う税金額も少なくなります。

個人事業主の場合は所得に対し所得税が課されますが、所得税率は所得に応じて変動し、最大55%の税率が課されます。

その点、家族へ給与を支払うと経費として所得から控除でき(事業主自身の所得を圧縮でき)、家族の給与は事業主自身の所得よりも少額となるので事業主自身より低い税率となります。

これを無制限に認めてしまうと税金逃れの温床となってしまいますので、

税法上で制限が設けられています。

【家族への給与は経費になるの?⇒個人事業主の場合は要件あり!】

所得税上は通常の従業員への給与は経費として認められていますが、原則として家族に支払う給与は経費として認められていません※。

しかし、個人事業や中小企業の場合は奥さんや家族が事業を手伝っている場合が多くあります。

この場合、一定の手続きと条件を満たすことで、家族へ支払った給与を経費として認めることが可能となります!

【個人事業者の場合:事業専従者とすることで、家族への給与を経費計上可能!】

家族へ支払った給与を経費とできる要件及び手続は以下の通りです!

青色申告でない方でも一定額は経費として認められます。

| 白色申告 | 青色申告 | |

| 経費として認められる額 | 配偶者の場合:86万円

配偶者でない場合:一人につき50万円 |

支払った給与額全額 |

| 事前届出 | 不要

(確定申告時に、確定申告書にて必要事項の記載) |

「青色事業専従者給与に関する届出書」を、

その年の3月15日までに税務署に提出 |

| 要件 | 以下全てに該当する場合

・白色申告者と生計を一にする配偶者その他の親族であること。 ・その年の12月31日現在で年齢が15歳以上であること。 ・その年を通じて6月を超える期間、その白色申告者の営む事業に専ら従事していること。 |

以下全てに該当する場合

・青色申告者と生計を一にする配偶者その他の親族であること。 ・その年の12月31日現在で年齢が15歳以上であること。 ・その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。 |

青色申告の場合は支払った給与額全額が経費として認められる点、かなりメリットが大きいことがわかります。

その他にも青色申告による税制上のメリットは多くありますので、

青色申告承認届は必ず提出するようにしましょう!(所得税の青色申告承認申請書)

【法人の場合、扶養控除等の所得控除も併用可!】

個人事業主の場合、青色専従者給与の対象者分について配偶者控除や扶養控除は使えなくなります。

一方、法人の場合、会社と経営者は別々と考えられ、

家族への給与は原則として経費にでき、所得税において配偶者控除も使用できます。

そのため個人事業主(青色申告)のように事前届出等は不要となります。

ただし、家族を役員とした場合には注意が必要です。

役員報酬については毎月同額or事前確定届出を提出していないと、法人税法上損金にできません(国税庁HP)。

この月は60万円、翌月は20万円というような変更はできませんのでご注意ください。

【給与額はいくらにすべき?】

個人事業(青色申告の)における家族への給与上限額や法人の場合における家族への給与上限額は定められていません。

では実際に給与額をいくらに設定すればいいのでしょうか?

所得税の兼ね合いで、

<個人事業主の場合>

個人事業主の場合は、月額80,000円(年額96万円)がおすすめです。

おすすめポイント

①所得税の源泉徴収不要、所得税・住民税がかからない!

②配偶者控除額48万円より年間給与額のほうが高いため、お得!

①所得税の源泉徴収不要、所得税・住民税がかからない!(いわゆる103万円・100万円の壁)

家族に支払う給与も、他の従業員に支払う給与同様源泉徴収が必要となります。

しかし、月額給与が88,000円未満であれば、源泉徴収が不要となります(給与所得の源泉徴収税額表)。

また、受け取る側の方では所得税上、給与所得となります。

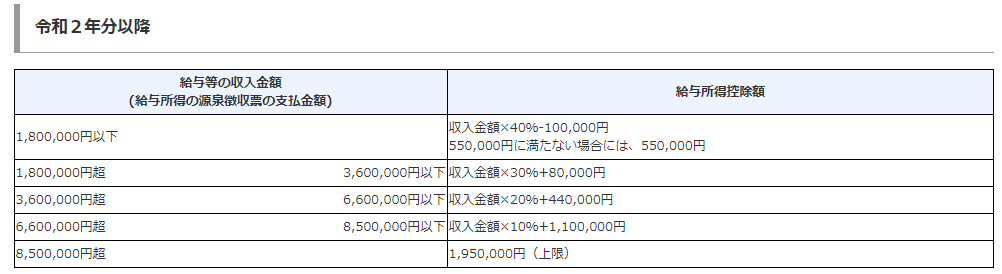

給与所得は収入額から給与所得控除額を控除して算出されますが、当該控除額が55万円未満であれば控除額は55万円となります。

控除額と同額の給与額であれば所得金額は0円となるため、

所得額が「給与所得控除額55万円+基礎控除額48万円」=103万円であれば、所得税額は0円となります!

また、住民税においては所得額が「非課税額45万円+給与所得控除額55万円」=100万円であれば、非課税となります。

引用元(クリックで拡大):https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

よって、月額80,000円(年額96万円)であれば源泉徴収が不要+所得税額及び住民税額が0円ということになります。

②配偶者控除額48万円より、年間給与額のほうが高いためお得!

個人事業主の場合、青色専従者給与の対象者分について配偶者控除や扶養控除は使えなくなります。

配偶者控除額も給与として経費となる額も、税率を乗じる前の所得から控除される点では共通していますので、

配偶者控除額or給与のいずれか「高い金額」の方を選択したほうが、所得が圧縮され所得税額が減少します。

つまり、

配偶者控除額48万円よりも配偶者へ支払う給与額が少ない場合⇒配偶者控除を選択

配偶者控除額48万円よりも配偶者へ支払う給与額が多い場合⇒青色専従者給与を選択

となります。

この点、月額80,000円(年額96万円)であればこちらの要件を満たしますのでおすすめです。青色専従者給与の届出も忘れずに提出しましょう。

<法人の場合>

法人の場合も、月額80,000円(年額96万円)がおすすめです。

※代表者ご本人の役員報酬額が奥さんの役員報酬額の2倍を超えるように設定していることを前提にしています。

奥さんの年収が130万円未満であっても、代表者(被保険者)の年間収入の2分の1以上である場合には被保険者となれません。

詳細はこちらをご覧ください。

なお、代表者ご本人の役員報酬額についてはこちらのブログ「役員報酬はいくらが妥当!?経営者が知っておきたい役員報酬の適正額!」をご覧ください。

おすすめポイント

①所得税の源泉徴収不要、所得税がかからない!

②社会保険でも扶養となり、配偶者分の社会保険料がかからない!

①所得税の源泉徴収不要、所得税・住民税がかからない!(いわゆる103万円・100万円の壁)

ポイント①については個人の場合と同様ですので省略します。

②社会保険でも扶養となり、配偶者分の社会保険料がかからない!(いわゆる130万円の壁)

法人の場合は社会保険への加入義務があります。

社会保険にも「扶養」という定義があり、社会保険上の扶養範囲内であれば、奥さん側で個別に社会保険が発生しません(日本年金機構HP)。

扶養の収入金額基準は130万円となっていますので、奥さんに130万円以上の給与を支払う場合は、奥さん分の社会保険への加入が必要となり、会社側でも奥さん側でも支出額が増加してしまいます。

また、扶養に入っている奥さんは第3号被保険者として、自分自身での年金支払い無しに、年金を支払っていることとしてくれるため、扶養でいることで約20万円(国民年金保険料月額:16,540円×12ヶ月)、得していることと変わりません。

よって、社会保険上の扶養範囲内で給与を支払うことをお勧めします。

なお、②は130万円以下ですが、①との同時に要件を満たすため、

個人事業同様、月額80,000円(年額96万円)をおすすめします。

【まとめ】

家族への給与を支払うと節税になりますが、個人事業主の場合は要件を満たす必要があります。

白色申告の方は、まず「青色申告承認申請書」と「青色事業専従者給与に関する届出書」を提出しましょう。

なお、給与額については個人事業の場合も法人の場合も月額80,000円(年額96万円)がおすすめです。

なお、事業規模に対して明らかに家族への給与額が多い場合、業務内容に照らして労務の対価として相当と認められない場合(過大の場合)等は、過大とされる部分について必要経費として認められない可能性があります。

月額80,000円以上の給与額を設定する際にも、事業規模や業務内容に照らし、給与額を決定する様にしましょう。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。