新型コロナウイルスに伴い、

政府や自治体から様々な補助金制度が打ち出されてきました。

これらの補助金、

税務上どのように考えられるのでしょうか?

今回は主要な補助金である以下の4種類について、

課税か非課税か、解説していきます。

①特別定額給付金(1人あたり10万円)

②持続化給付金(個人事業主は最大100万円、法人の場合最大200万円)

③家賃支援給付金

④東京都 感染拡大防止協力金

目次

【所得税法上の課税・非課税と消費税法上の課税・非課税】

課税?非課税?というのは「○○税法上、課税か?非課税(不課税)か?」というように

税法別に分けて考える必要があります。

これは、それぞれの税法上で考え方が異なるためです。

ではそれぞれの税法で、課税か非課税かのポイントを見ていきましょう。

なお、法人の場合は以降の「所得税」を「法人税」に読み替えてください。

【所得税法上の課税・非課税】

所得税は、原則として個人の一暦年の全ての所得に対して課税することとされています。

しかし、特定の所得については社会政策その他の見地から所得税を課さないこととされており、これらは「非課税所得」といわれます。

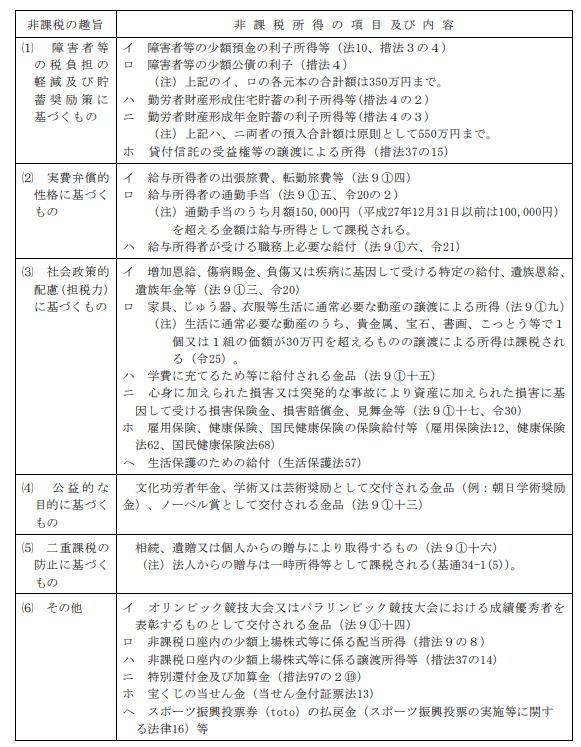

この「非課税所得」に該当する所得は所得税法及び租税特別措置法のほか、その他の法律で規定されており、非課税の趣旨として以下のようなものが挙げられています。

(画像クリックで拡大)

|

引用元:国税庁HP>税務大学校>税務大学講本>所得税法(令和2年度版)

https://www.nta.go.jp/about/organization/ntc/kohon/syotoku/pdf/01.pdf

✓ 原則、すべての所得は課税対象!

✓ 非課税となる所得は法律にて規定されているものだけ!

【消費税法上の課税・不課税】

消費税の課税の対象は、国内において事業者が事業として対価を得て行う資産の譲渡等と輸入取引です。これに当たらない取引には消費税はかからず、不課税取引といいます。(国税庁HP)

ポイントは「事業者が事業として対価を得て行う資産の譲渡等」です。

つまり、対価を得て行う資産の譲渡や役務提供に対して消費税は課税されることになります。

なお、先に結論を言うと、補助金は一般的に対価として支払われるものではないことから、不課税取引に該当することとされています。(国税庁HP)

給付金も同様に対価として支払われるものではないと考えられ不課税取引に該当します。

✓ 対価を得て行う資産の譲渡や役務提供に該当するかどうかで判断!

✓ 給付金は対価として支払われるものではないため、不課税!

所得税法上の課税・非課税、消費税法上の課税・非課税(不課税)がわかったところで、それぞれの補助金の課税関係を見ていきましょう。

【①特別定額給付金(1人あたり10万円)は所得税法上、非課税!】

特別定額給付金は家計への支援の観点から給付される給付金です。

こちらについては「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」の第4条にて「所得税を課さない」ことが明確に示されています。

上記、所得税における非課税の趣旨にあてはめると、「家計への支援」=(3) 社会政策的配慮(担税力)に基づくものに該当すると考えられます。

似たものとして生活保護のための給付を想定していただくとイメージがつきやすいと思います。

なお、家計への支援であるため、「事業者が事業として」行うものではなく、消費税は発生しません。

【②持続化給付金は所得税法上、課税対象!消費税は不課税!】

持続化給付金については、法律にて所得税法が非課税であると記載されていません。そのため原則通り課税対象となります。

では、なぜ課税対象と考えられるのでしょうか?

持続化給付金の給付要件※は、コロナの影響で売上が前年同期比50%減少していることです。

であれば、コロナの影響がければ獲得できたであろう売上高に対する給付と考えることができます。

もちろん通常の売上高は所得税法上、課税対象ですので、売上高の補填である持続化給付金についても所得税法上課税対象であると考えられます。

また、所得の種類は「事業所得」に該当することとなります。

※要件の詳細はこちらをご覧ください。

【③家賃支援給付金も所得税法上、課税対象!消費税は不課税!】

家賃支援給付金※も②持続化給付金同様、法律にて所得税法が非課税であると記載されていません。そのため原則通り課税対象となります。

では、なぜ課税対象と考えられるのでしょうか?

家賃支援給付金は、必要経費である家賃の補填を目的としており、特別定額給付金とは趣旨が異なります。

また、家賃支援給付金を非課税とし、当該給付金を家賃として支払った場合に支払家賃を経費計上してしまうと、

税金が二重に控除されてしまい、家賃支援給付金を受給していない事業者との間で課税の公平性が担保されません。

そのため、家賃支援給付金についても所得税法上課税対象であると考えられます。

※要件の詳細はこちらをご覧ください。

【④東京都 感染拡大防止協力金も所得税法上、課税対象!消費税は不課税!】

感染拡大防止協力金についても、法律にて所得税法が非課税であると記載されていません。

また、東京都産業労働局HPにて、所得税法上課税対象であることが明確に示されています。そのため原則通り課税対象となります。

では、なぜ課税対象と考えられるのでしょうか?

感染拡大防止協力金は、持続化給付金同様コロナの影響がければ獲得できたであろう売上高に対する給付と考えることができます。

もちろん通常の売上高は所得税法上、課税対象ですので、感染拡大防止協力金についても所得税法上課税対象であると考えられます。

【まとめ】

それぞれの補助金の課税・非課税かをまとめると下記のようになります。

課税対象となる給付金について、申告漏れがないよう注意しましょう!

| 主な制度 | 所得税・法人税 | 消費税 |

| ① 特別定額給付金 | 非課税 | 不課税 |

| ② 持続化給付金 | 課税 | 不課税 |

| ③ 家賃支援給付金 | 課税 | 不課税 |

| ④ 感染拡大防止協力金 | 課税 | 不課税 |

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。