新型コロナウイルスにより影響を受けた事業者については多くの公的支援があり、

消費税においても以下の対応が取られています。

① 免税事業者から課税事業者へ、または、課税事業者から免税事業者への変更が容易に!

② 簡易課税から原則課税へ、または、原則課税から簡易課税への変更が容易に!

こちらの検討により、消費税が減額できる可能性があります。

なお、ここでの節税は課税タイミングが先延ばしになる、いわゆる「課税の繰り延べ」ではなく、納税額が減少する狭義の節税となります。

特に、下記のような事業者において節税になる可能性があります。

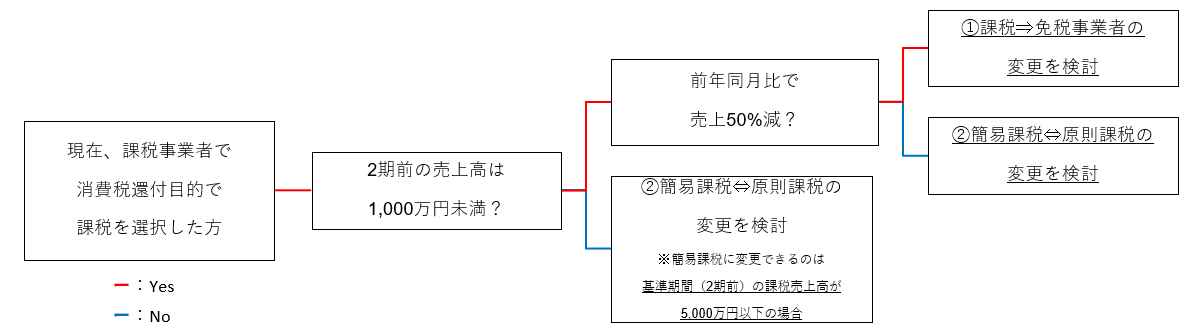

| ✓本来なら2期前の課税売上高が1,000万円未満のため免税事業者※だが、

設備投資等による消費税還付目的で課税事業者の選択を既に提出してしまった事業者・法人 |

①を検討!

課税事業者から免税事業者に戻れます! |

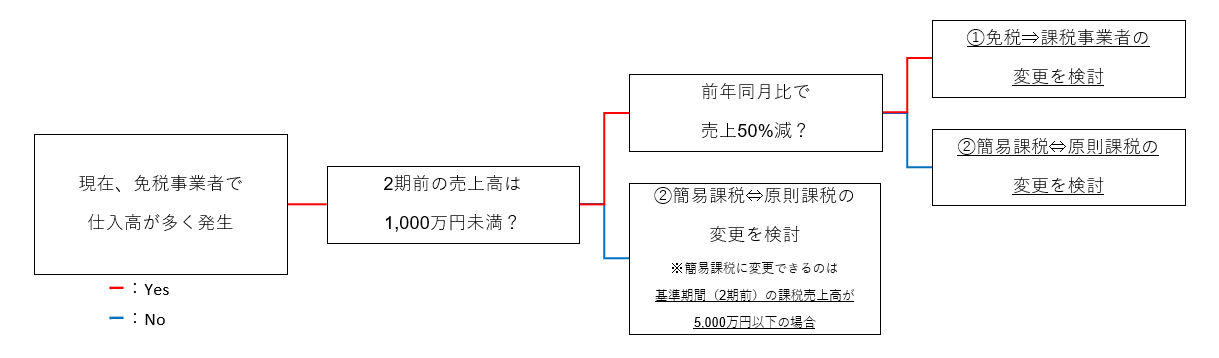

| ✓現在免税事業者だが、コロナの影響で売上が減少し、

仕入高等の経費が多く発生している事業者・法人 |

①を検討!

免税事業者から課税事業者になって、消費税還付を受けれる可能性あり! |

| ✓コロナの影響で通常の業務体制の維持が難しく、経理を行える方がいないので

簡便な簡易課税制度に変更したい、課税売上が5,000万円以下の事業者・法人 |

②を検討!

簡易課税制度への変更で事務処理を簡便に行えます! |

| ✓簡易課税を選択している事業者・法人でコロナの影響で売上が減少、

感染拡大防止対策のために仕入高が大きく増加してしまった事業者・法人 |

②を検討!

簡易⇒原則課税に戻ることで税額が減少する可能性があります! |

目次

①免税事業者⇔課税事業者へ変更すると、どんな場合にお得?

【免税事業者と課税事業者はどう違う?】

免税事業者とは消費税の納税義務が免除される事業者を言います。反対に消費税の納税義務がある事業者を課税事業者といいます。

課税事業者となる事業者は「消費税の免税事業者とは? ~開業から2年以内でも課税事業者となってしまう場合があります!~」ブログで紹介しているフローチャートに沿って判断することになります。

【課税・免税はどっちを選択したほうがお得?】

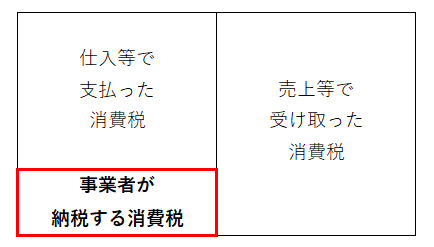

事業者が納める消費税は、「売上等で受け取った消費税」から「仕入等で支払った消費税」を引いた分とイメージしてください。

そのため、下記のように「売上等で受け取った消費税」>「仕入等で支払った消費税」となっている場合は消費税を納付する必要があります。

事業は営利目的で行われるため、通常はこちらに該当する事業者が多いです。

免税事業者となれば、下記赤枠の消費税を納めずに済みます。そのため多くの場合、免税事業者である方がお得です。

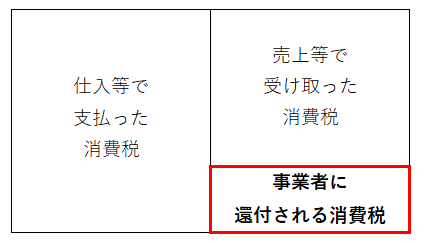

一方で、設備投資等により「仕入等で支払った消費税」が増加し、

「売上等で受け取った消費税」<「仕入等で支払った消費税」となり、消費税が還付=返ってきます。

この場合は、免税事業者を選択していた場合、還付される消費税額も無かったことになってしまいます。

そのため、受け取った消費税よりも仕入・設備投資で出て行った消費税が多い場合には、課税事業者となったほうがお得です。

【選択する際の注意事項は?】

通常は一度「免税事業者⇒課税事業者」、または「課税事業者⇒免税事業者」になってしまうと、その後2年以降は変更することができません。

また、届出を提出するには変更したい会計年度の開始前までに届出を提出する必要があります。

なお、課税事業者はどの事業者でもなれますが、免税事業者は誰でもなれるわけではありませんので、

「消費税の免税事業者とは? ~開業から2年以内でも課税事業者となってしまう場合があります!~」ブログで紹介しているフローチャートに沿って判断することになります。

✓「売上等で受け取った消費税」>「仕入等で支払った消費税」⇒免税事業者が得!

✓「売上等で受け取った消費税」<「仕入等で支払った消費税」⇒課税事業者が得!

✓通常、一度課税事業者、または免税事業者になると2年は変更できない!

✓通常、課税⇔免税に変更する場合は、変更したい会計年度の開始前に届出!

※誰ても免税事業者になれるわけではないので、かならず確認を。

② 簡易課税から原則課税へ変更すると、どんな場合にお得?

【簡易課税、原則課税ってどう違うの?】

通常は前述の通り、「売上等で受け取った消費税(=課税売上高に係る消費税額)」から「仕入等で支払った消費税(=課税仕入れ等に係る消費税額)」を引いた分を事業者は納付することになります。

これを原則課税といいます。

一方で簡易課税制度は、「売上等で受け取った消費税(=課税売上高に係る消費税額)」から控除する「仕入等で支払った消費税(=課税仕入れ等に係る消費税額)」を、概算額により算出していいよ!という制度です。

具体的には業種によって定められている「みなし仕入れ率」を「売上等で受け取った消費税(=課税売上高に係る消費税額)」に掛けた金額を、

「仕入等で支払った消費税(=課税仕入れ等に係る消費税額)」とみなすことができます。

みなし仕入れ率は業種によって下記の通り異なります。

| 業種 | みなし仕入率 |

| 第一種事業 (卸売業) | 90% |

| 第二種事業 (小売業、農業・林業・漁業(飲食料品の譲渡に係る事業)) | 80% |

| 第三種事業 (製造業等、農業・林業・漁業(飲食料品の譲渡に係る事業を除く)) | 70% |

| 第四種事業 (その他の事業) | 60% |

| 第五種事業 (サービス業等) | 50% |

| 第六種事業 (不動産業) | 40% |

引用元:国税庁HP

【簡易課税・原則課税はどっちを選択したほうがお得?】

どちらがお得かを判断するには、

実際の「仕入等で支払った消費税(=課税仕入れ等に係る消費税額)」と

「売上等で受け取った消費税(=課税売上高に係る消費税額)×みなし仕入れ率」を比較する必要があります。

サービス業を行っている事業者を例に、実際に比較をしてみましょう。

| 事業者はサービス業を営んでおり、

課税売上高(税込):4,400万円、課税売上高に係る消費税額:400万円 課税仕入高(税込):1,100万円、課税仕入れに係る消費税額:100万円とする。

<原則課税の場合> 当期の消費税額:課税売上高に係る消費税額400万円 -課税仕入れに係る消費税額100万円 =300万円

<簡易課税の場合> 当期の消費税額:課税売上高に係る消費税額400万円 -(課税売上高に係る消費税額400万円)×みなし仕入率50% =200万円

⇒よって、当期の消費税額が少ない<簡易課税>を選択した方がお得! |

簡易課税は、仕入等で支払った消費税を、売上を基準に業種別みなし仕入率により概算できる制度です。「

売上等で受け取った消費税(=課税売上高に係る消費税額)」から控除する仕入税額は大きいほうが納税額は減るためお得です。

また、簡易課税の場合は事務作業も減ります。

そのため、

「課税仕入高÷課税売上高」と「みなし仕入率」を比較し、

「課税仕入高÷課税売上高」>「みなし仕入率」の場合は原則課税、

「課税仕入高÷課税売上高」<「みなし仕入率」の場合は簡易課税のほうがお得です。

【選択する際の注意事項は?】

通常は一度「簡易課税⇒原則課税」、または「原則課税⇒簡易課税」になってしまうと、その後2年以降は変更することができません。

また、届出を提出するには変更したい会計年度の開始前までに届出を提出する必要があります。

なお、原則課税はどの事業者でも選択できますが、簡易課税は誰でも選択できるわけではありません。

簡易課税制度を選択できるのは、基準期間=2期前の課税売上高が5,000万円以下の事業者のみです。

✓「課税仕入高÷課税売上高」>「みなし仕入率」⇒原則課税が得!

✓「課税仕入高÷課税売上高」<「みなし仕入率」⇒簡易課税が得!

✓通常、一度原則課税、または簡易課税になると2年は変更できない!

✓通常、原則⇔簡易に変更する場合は、変更したい会計年度の開始前に届出!

※誰でも簡易課税を選択できるわけではないので、かならず確認を。

コロナ感染拡大による特例って?

【通常の縛り】

免税⇔課税、簡易課税⇔原則課税それぞれの違いは前述の通りです。

事業年度ごとに免税vs課税、簡易vs原則でどちらが事業者にとって有利かの判断は異なり、

この選択の変更が毎年できてしまうと利益操作に用いられてしまうので、通常は一度選択したら2年間は変更できないように2年縛りがついています。

また、決算数値をみてから免税vs課税、簡易vs原則の変更が可能になってしまうと、

利益操作に用いられてしまうので、通常は変更したい会計年度の開始前に届出を提出することが必要です。

【通常と特例で何が違うの?】

特例は通常ある上記の「2年縛り」や「変更したい会計年度の開始前に届出を提出」といった制限がなくなります!

つまり、前期までは「免税事業者」、コロナの影響があった期のみ「課税事業者」となり、翌期は「免税事業者」に戻ること等が可能になります!

簡易課税⇔原則課税の場合も同様、

前期までは「簡易課税」、コロナの影響があった期のみ「原則課税」を選択、翌期は「簡易課税」に戻ること等が可能になります!

また、すでに開始している会計年度であっても、その年度の課税方法を選択することができます!

通常、利益操作に用いることが可能なため、このタイミングで変更することはできませんが、

新型コロナウイルス感染拡大影響に伴い、この特例が認められています。

詳細はこちらの国税庁HPをご覧ください。

誰でも変更できる?なんの資料を、いつまでに提出すれば変更できるの?

これは、①免税⇔課税に変更したい場合と②簡易課税⇔原則課税に変更したい場合では異なります。

【①免税⇔課税に変更したい場合】

<特例により変更できる事業者の要件>

対象となる事業者の要件は以下のように定められています。

前年の同時期と比べて、概ね 50%以上減少している事業者

引用元:国税庁HP

コロナの影響により、2020年2月~2021年1月に前年同月比で売上高が50%以上減少している事業者が対象になるので、持続化給付金の給付対象となる方は殆ど該当します。

<どんな資料を提出すればいいの?>

用意する資料は下記3点です。

下記3点を提出期限内に、管轄税務署に提出しましょう。

(1)「新型コロナ税特法第 10 条第1項(第3項)の規定に基づく課税事業者選択(不適用)届出に係る特例承認申請書」

(2)消費税課税事業者選択(不適用)届出書

(3)新型コロナウイルス感染症等の影響 により事業としての収入の著しい減少があったことを確認できる書類

引用元:国税庁HP

(1)「新型コロナ税特法第 10 条第1項(第3項)の規定に基づく課税事業者選択(不適用)届出に係る特例承認申請書」はこちらから、

(2)「消費税課税事業者選択届出書」はこちら、「消費税課税事業者選択不適用届出書」はこちらからそれぞれのフォームに移動できます。

(3)「新型コロナウイルス感染症等の影響により事業としての収入の著しい減少があったことを確認できる書類」は、

例えば、損益計算書、月次試算表、売上帳、現金出納帳、預金通帳のコピーなどで、令和2年2月1日から令和3年1月 31 日までの間のうち

任意の1か月以上の期間(調査期間)と、その調査期間に対応する期間の事業としての収入の金額が確認できる書類をいいます。

また、前期までは「免税事業者」、コロナの影響があった期のみ「課税事業者」となり、翌期は「免税事業者」に戻りたい場合には、再度下記2点を翌期の期末日までに提出してください。

「課税事業者」⇒「免税事業者」⇒「課税事業者」となりたい場合にも同様です。

(1)「新型コロナ税特法第 10 条第1項(第3項)の規定に基づく課税事業者選択(不適用)届出に係る特例承認申請書」

(2)消費税課税事業者選択(不適用)届出書

引用元:国税庁HP

<いつまでに申請が必要?>

申請期限は下記のようになっています。

【課税事業者を選択する場合 】特定課税期間※の末日の翌日から 2 月以内

【課税事業者の選択をやめる場合】特定課税期間※の確定申告書の提出期限

引用元:国税庁HP

この「特定課税期間」とは、新型コロナウイルスの影響により、収入の著しい減少のあった期間内の日を含む課税期間をいいます。

新型コロナウイルスの影響のあった会計期間末日から2か月以内=申告書の提出期限日までに出せばOKと理解しておけば大丈夫です。

また、上記のように前期までは「免税事業者」、コロナの影響があった期のみ「課税事業者」となり、

翌期は「免税事業者」に戻りたい場合には、再度届出を翌期の期末日までに提出する必要があります。

例えば9月末決算の事業者が、

特例により2019/10/1~2020/9/30の会計年度を「課税事業者」または「免税事業者」に変更した場合、

2020/10/1~2021/9/30の会計年度が始まっていても、2021/9/30までに上記(1)、(2)を再度提出することで「課税事業者」または「免税事業者」に戻ることができます!

引用元:国税庁HP

【②簡易課税⇔原則課税に変更したい場合】

<特例により変更できる事業者の要件>

①と異なり、前年同月比売上50%以上減等の要件はありません。

②の制度は新型コロナウイルス感染拡大以前からある現行法(消費税法37条の2)「災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請手続」を用いたものです。

新型コロナウイルスの感染拡大による影響は「災害等」に該当すると考えられるため、新型コロナウイルスにより新たに設けられた特例である①と異なり、②は前年同月比売上50%以上減等の要件がありません。

<どんな資料を提出すればいいの?>

用意する資料は下記2点です。

下記2点を提出期限内に、管轄税務署に提出しましょう。

(1)「災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」

(2)「消費税簡易課税制度届出書」または「消費税簡易課税制度選択不適用届」

引用元:国税庁HP

(1)「災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」はこちらから、

(2)「消費税簡易課税制度届出書」はこちらから、

(3)「消費税簡易課税制度選択不適用届」はこちらからそれぞれのフォームに移動できます。

また、前期までは「簡易課税」、コロナの影響があった期のみ「原則課税」となり、翌期は「簡易課税」に戻りたい場合には、再度下記2点を翌期の期末日までに提出してください。

「原則課税」⇒「簡易課税」⇒「原則課税」となりたい場合にも同様です。

(1)「災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請書」

(2)「消費税簡易課税制度届出書」または「消費税簡易課税制度選択不適用届」

引用元:国税庁HP

<いつまでに申請が必要?>

申請期限は下記のようになっています。

新型コロナウイルス感染症等の影響による被害がやんだ日から2月以内

引用元:国税庁HP

新型コロナウイルスの影響による被害は10月現在においてまだ被害が継続している事業者が多いと思います。

被害がやんでおらず、「被害がやんだ日」が申告対象となる会計期間の翌期以降に到来する場合は、申告対象となる会計期間の確定申告期限日までに提出することが求められています。

よって、

新型コロナウイルス感染症等の被害がまだ止んでいない場合⇒申告書の提出期限日までに出せばOK、

新型コロナウイルス感染症の被害が止んでいる場合⇒やんだ日から2か月以内に出せばOK

と理解しておけば大丈夫です。

また、上記のように前期までは「簡易課税」、コロナの影響があった期のみ「原則」となり、

翌期は「簡易課税」に戻りたい場合には、もう一度、届出を「災害がやんだ日から2月以内」までに提出する必要があります。

例えば9月末決算の事業者が、

2019/10/1~2020/9/30の会計年度を「簡易課税」または「原則」に変更した場合、2020/10/1~2021/9/30の会計年度が始まっていても、

「災害がやんだ日から2月以内」までに上記(1)、(2)を再度提出することで「課税事業者」または「免税事業者」に戻ることができます!

まとめ

いかがでしょうか。

通常、免税⇔課税、簡易課税⇔原則課税への変更は2年縛りがあるため、毎期変更するようなことはできません。

しかし、新型コロナウイルス感染症の影響を踏まえ、

免税⇔課税、簡易課税⇔原則課税への変更が柔軟にでき、納税額が減少することがあります!

下記フローに従い、会社・事業の状況に応じて検討するといいでしょう。

(画像クリックで拡大)

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。