今年も年末調整の時期がやってきました。

「会社に言われるがまま年末調整をしているけど、そもそも年末調整と確定申告の違いって何だろう?」

「私は副業もやっているから確定申告をしているけど、年末調整も必要なの?」

「いままで個人事業主だったけど、年の途中で法人化したよ!個人事業の分は確定申告が必要だとおもうけど、それでも年末調整って必要?」

など、毎年年末調整の時期には様々な質問をいただきます。

年々ややこしくなっていくので不安ですよね?

今回は年末調整と確定申告の違いを解説していきます!

目次

まずは源泉徴収を知ろう!

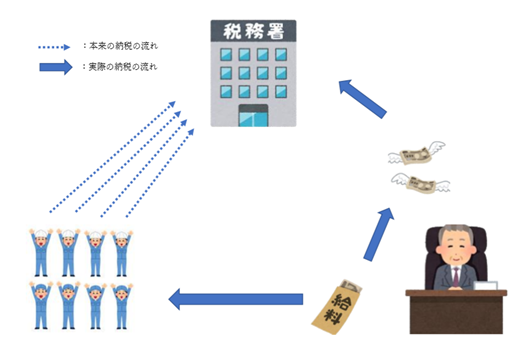

源泉徴収は所得税の前払いです。

本来であれば収入をもらう従業員が支払うべき所得税を、

事業主側で毎月の給与支払時に前もって預かり、事業主がかわりに税務署に納めます。

所得が発生する元(源泉)のタイミングで、税金分を給与から天引き(徴収)するため、源泉徴収といいます。

所得税法は、源泉徴収制度をとっているため給与をもらっている人は所得税が源泉徴収されており、

社保控除後の給与額によって一定の税額が給与から天引されています。

社会保険料や源泉所得税の額について、

詳しくはこちらのブログ「社会保険料ってなに?!源泉所得税ってなに?! 社会人が知っておきたい給与明細の見方を解説します。」をご覧ください。

年末調整とは?

年末調整とは、事業者が給与所得者の所得税額を計算する手続きのことをいいます。

前述の通り、給与をもらっている人は毎月の収入から所得税額が天引きされています。

しかし、天引き(源泉徴収)されている所得税の合計額はあくまで概算であり、正確な所得税額ではありません。

そのため、年末調整により、

源泉徴収分と、本来のあるべき所得税額のズレを調整する必要があります。

具体的には、

1年間の給与収入が確定する年末のタイミングで、

生命保険料控除や住宅ローン控除を入れ、変動ある場合は扶養控除等を修正し、

確定税額<源泉徴収額であれば還付(お金が返ってくること)、

確定税額>源泉徴収額であれば追加徴収などの調整が行われます。

年末調整は給与を支払う事業者の義務となっているため、

従業員を雇い給与を支払っている事業者※は、法人・個人事業主問わず年末調整を行う必要があります。

※正確には従業員が「給与所得者の扶養控除申告書」を提出している場合の事業者

年末調整の対象となる人

お勤め先の会社に「給与所得者の扶養控除等(異動)申告書」を提出している従業員は、原則年末調整の対象となります。

「給与所得者の扶養控除等(異動)申告書」は、入社時・または年末調整時に提出します。

<主な年末調整の対象者>

・1年を通じて勤務している人

・年の途中で就職し、年末まで勤務している人 等

一方、「給与所得者の扶養控除等(異動)申告書」を提出している従業員でも以下の方は、例外的に年末調整対象外となります。

・その年の給与収入が2,000万円をこえる人

・2か所以上から給与の支払を受けている人

・12月入社等で年末調整までに「給与所得者の扶養控除等(異動)申告書」を提出していない人 等

<参考:年末調整のスケジュール>

会社側、従業員側の年末調整に関するスケジュールはこちらです。

| 11月 | 12月 | 1月 | |

| 会社側

|

・給与の確定

・従業員へ申告書の記載や 控除証明書類の提出依頼、回収 |

・年末調整の計算

・所得税の過不足を調整(還付や追加徴収) ・年末調整関連書類の準備(法定調書・支払調書・源泉徴収票等)

|

・税務署へ源泉所得税の納付

・税務署へ年末調整関係書類を提出 ・自治体へ「給与支払報告書」を提出 ・年末調整書類は7年目保管

|

| 従業員側

|

下記3点の申告書と、

控除証明書類を会社に提出 ①「扶養控除等(異動)申告書」 ※今年分と来年分の2枚 ②「給与所得者の保険料控除申告書」 ③「給与所得者の基礎控除申告 兼 給与所得者の配偶者控除等申告 兼 所得金額調整控除申告」

・生命保険料等の控除証明書を会社に提出 |

12月に会社から源泉徴収票を受け取る |

確定申告とは?

確定申告とは1年間の所得・それにかかる所得税額を自身で計算し、国(税務署)に報告する手続きです。

年末調整と確定申告の違い

年末調整も確定申告も、1年間の所得・それにかかる所得税額を計算し国(税務署)に報告、源泉税額が調整される点では同じです。

しかし、年末調整の対象となるのは「従業員」のため、確定申告と同じレベルでの調整は会社側で大変な手間がかかってしまいます。

そのため、年末調整は確定申告と比べ、調整できない所得控除(医療費控除等)や税額控除(初年度の住宅ローン控除等)があります。

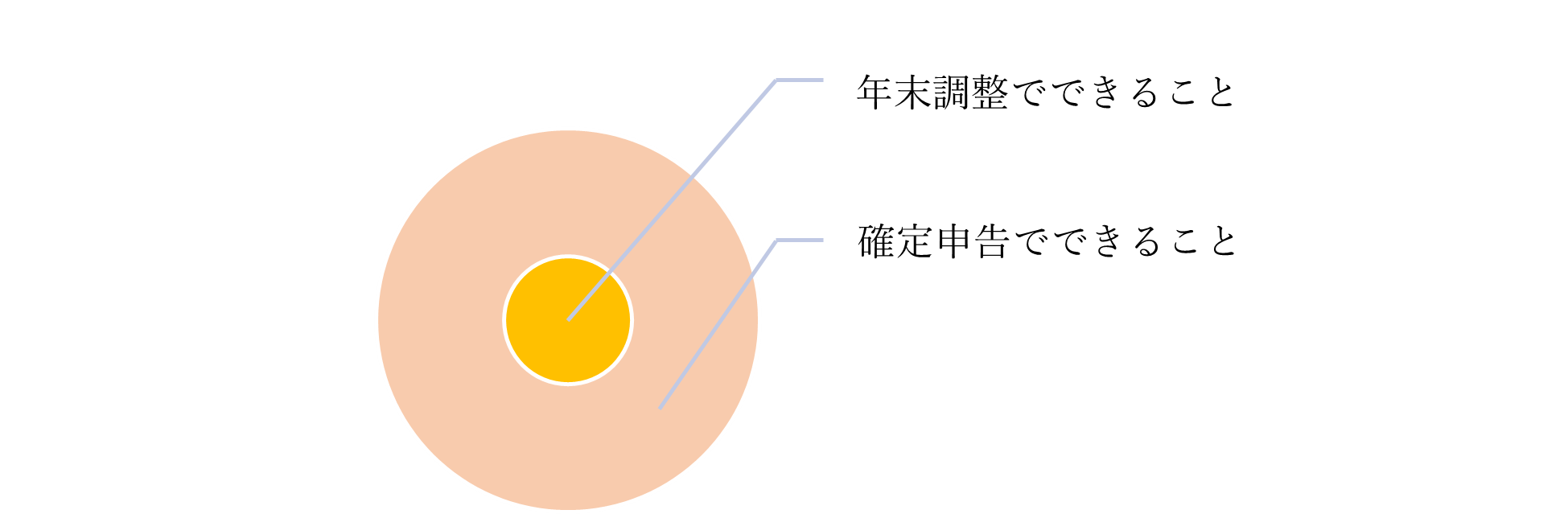

確定申告≒年末調整ですが、

確定申告でできること > 年末調整でできること とイメージしてください。

| 年末調整 | 確定申告 | |

| 対象者 | 12月末に在席している

すべての従業員 |

自身 |

| 実施時期 | 12月※ | 2月~3月中旬 |

| 行う人 | 会社 | 自身 |

| 源泉徴収との調整時期 | 12月支給または1月支給の給与に

加減算して支給 |

確定申告提出時(2月~3月)に納付

還付の場合は1~2月後に還付 |

| 資料を

用意する人 |

従業員 | 自身 |

| 対応できる所得控除等 | 配偶者(特別)控除

扶養控除 障害者控除 生命保険料控除 地震保険料控除 小規模企業共済等掛金控除(iDeCo等) 社会保険料控除 ひとり親控除、寡婦控除 勤労学生控除 住宅ローン控除※ ※:適用初年度は確定申告が必要 |

所得控除等すべて |

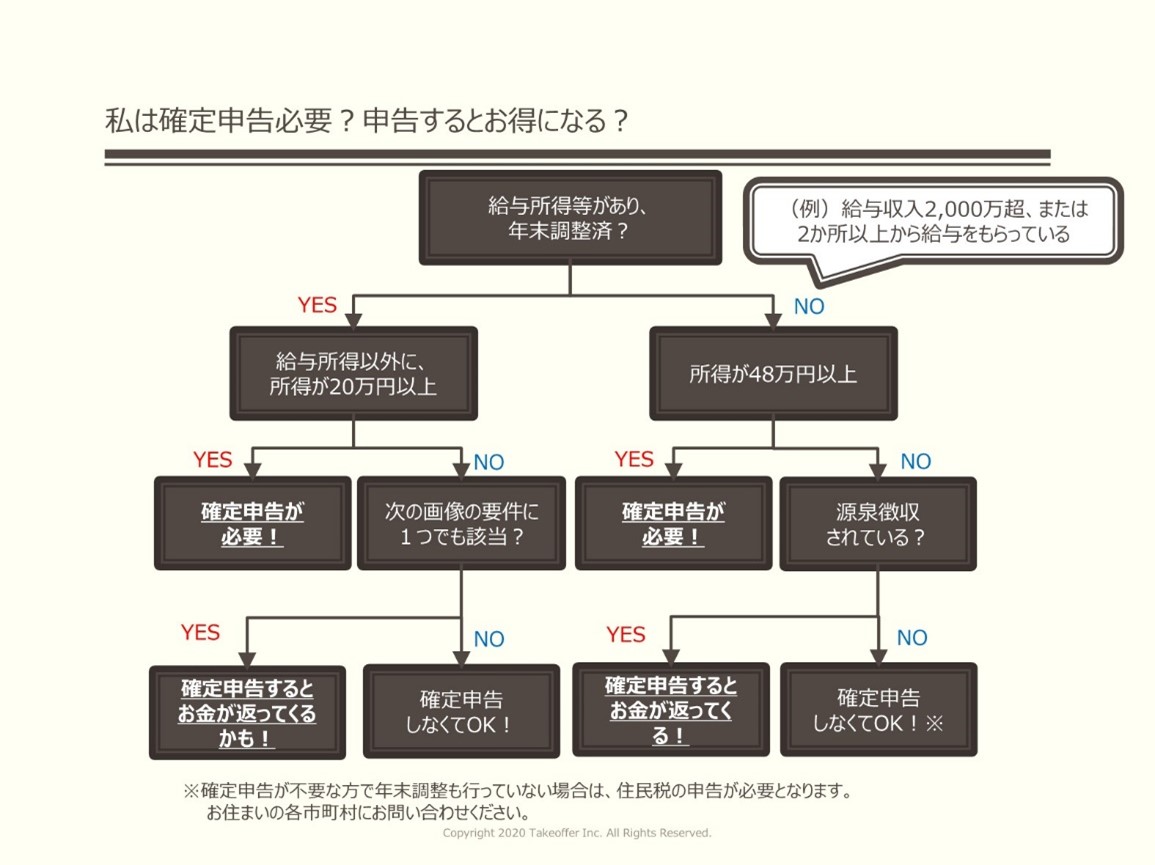

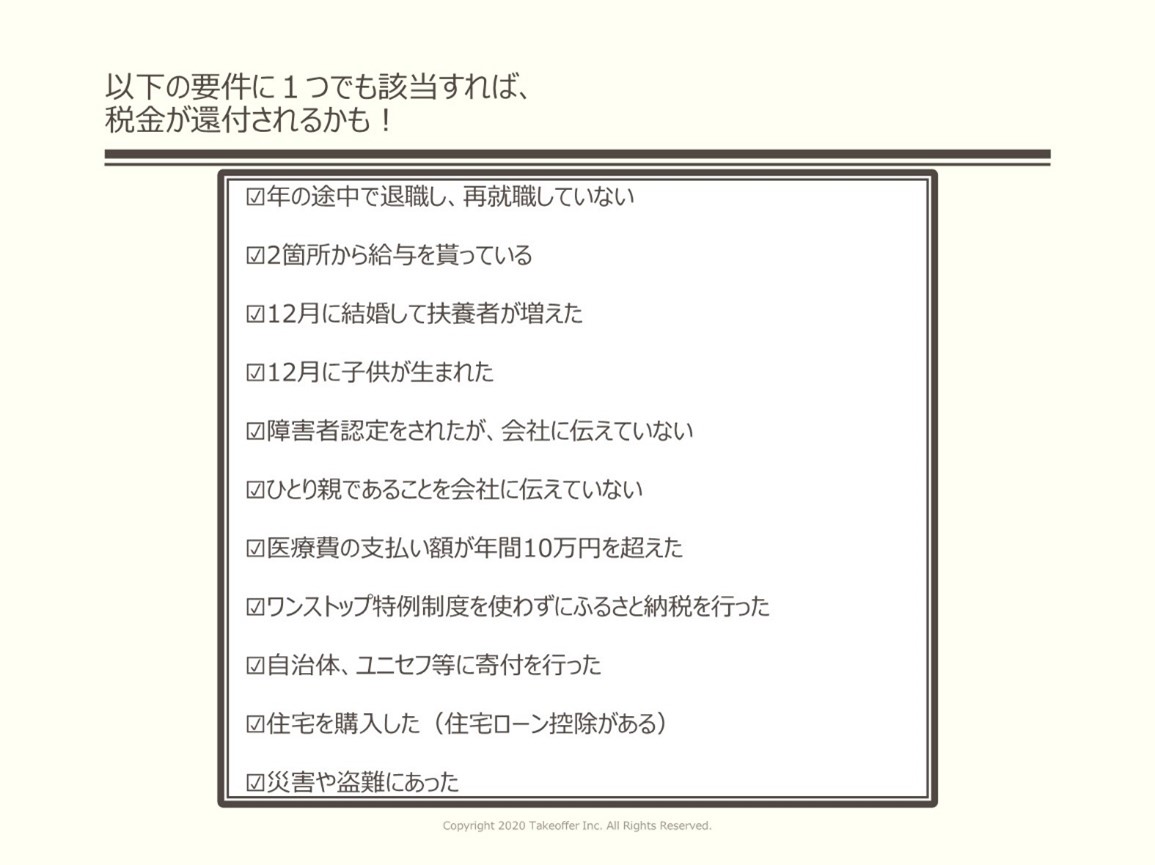

確定申告の対象者は?~サラリーマンでも確定申告が必要な人、確定申告をするとお得になる人がいます!~

給与所得のみのサラリーマンの方は、多くの方が年末調整で会社を通じ、国(税務署)への所得の申告・納税が済んでいますので確定申告は不要です。

しかし、サラリーマンでも上記「3.年末調整の対象となる人」記載の年末調整対象外となってしまう方は確定申告が必要となってきます。

確定申告要否はこちらのフローチャートをご確認ください。

(画像クリックで拡大)

確定申告が必要な人でも年末調整は必要?

さて、ここまで年末調整と確定申告の違い、

確定申告をしなければならない人、するとお得になる人について説明していきました。

「確定申告≒年末調整ですが、確定申告でできること>年末調整でできること」です。

では、確定申告が必要な方(または確定申告予定の人)は

年末調整を行う必要はあるのでしょうか?

答えは「確定申告でできること>年末調整でできること」のため、

確定申告をする人は年末調整不要です。

しかし、年末調整実施済みの源泉徴収票があれば、確定申告作成時に簡便になります。

確定申告時期の2月~3月ごろはご多忙の方も多いと思いますので、できれば会社で実施されることをおすすめします。

年末調整に漏れがある場合や、年末調整をしてもらえない場合は?

年末調整に漏れがあったり、年末調整をし忘れていた、

事業主が年末調整をしてくれない場合はどうすればいいのでしょうか?

思い出してみましょう。

「確定申告≒年末調整ですが、確定申告でできること>年末調整でできること」です。

年末調整で漏れていることは確定申告を行うことで

年末調整同様、所得税額を計算でき、源泉徴収(税金の前払い分)との調整ができます。

※計算結果はどちらも同じになります。

まとめ

いかがでしたか?

ここまでの内容を踏まえ、最初の質問に回答するとこのようになります。

「会社に言われるがまま年末調整をしているけど、そもそも年末調整と確定申告の違いって何だろう?」

⇒💡確定申告≒年末調整ですが、確定申告でできること>年末調整でできることです。

「私は副業もやっているから確定申告をしているけど、年末調整も必要なの?」

⇒💡年末調整不要だが、年末調整済の源泉徴収票があると確定申告が簡単!

「いままで個人事業主だったけど、年の途中で法人化しました!個人事業の分は確定申告が必要なのは理解しているけれど、それでも年末調整って必要?」

⇒💡年末調整不要だが、年末調整済の源泉徴収票があると確定申告が簡単!

instagramでも確定申告等に関する情報を日々掲載しています!

この投稿をInstagramで見る

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。

丸投げできる確定申告サービス、「しつじむ」へのお申込みはこちらから!

しつじむへのお申込みは、下記画像クリックで!

![]()