エンジェル税制という制度をご存じでしょうか?

エンジェル税制とは、創業して間もないベンチャー企業等に投資をした個人が、税制優遇を受けられる制度です。

このように、創業した間もないスタートアップのベンチャー企業に投資をする個人投資家のことを、エンジェル投資家といいます。

今回はエンジェル税制の概要として、

「エンジェル税制ってどんな制度?」

「どんなメリットがあるの?」

「どのベンチャー企業への投資でも対象?」

「具体的にどんな税制優遇を受けられるの?」

を解説していきます。

手続き編はこちらをご覧ください。

【エンジェル税制とは?】

経済産業省のHPでは、以下のように説明されています。

ベンチャー企業に対して、個人投資家が投資を行った場合、投資時点と、売却時点のいずれの時点でも税制上の優遇措置を受けることができます。

【エンジェル税制のメリット】

エンジェル税制は企業側、投資家側双方にメリットがあります!

企業側からみたメリット

・創業して間もなくても資金をあつめやすい!

→創業して間もないスタートアップのベンチャー企業は、金融機関から融資を受けることが容易ではありません。

そこで、エンジェル税制の対象企業となることにより、投資をしてくれた投資家が税制優遇を受けられるため、資金をあつめやすくなります。

投資家からみたメリット

・投資時、売却時に税制上の優遇措置を受けることができる!(後述)

後述しますが、投資時、売却時に税制上の優遇措置を受けることができます。

【エンジェル税制の対象となる企業】

さて、ベンチャー企業とはいっても、

全てのベンチャー企業への投資がエンジェル税制の対象となるわけではありません!

後述の税制優遇措置A・B毎に要件が異なります。

優遇措置Aの方がBより要件が厳しく、優遇措置Aを満たす場合は優遇措置Bも満たすことになり、

投資家は確定申告の際、優遇措置A・Bどちらか一方を選択できます。

なお、令和2年度税制改正においてエンジェル税制の要件が緩和されています。

出資タイミングによって要件が異なりますので、ご注意ください!

令和2年3月31日以前の出資分

なお、自社が要件を満たすかどうかは、

関東経済産業局が作成している「エンジェル税制要件判定シート」でチェックすることができます。

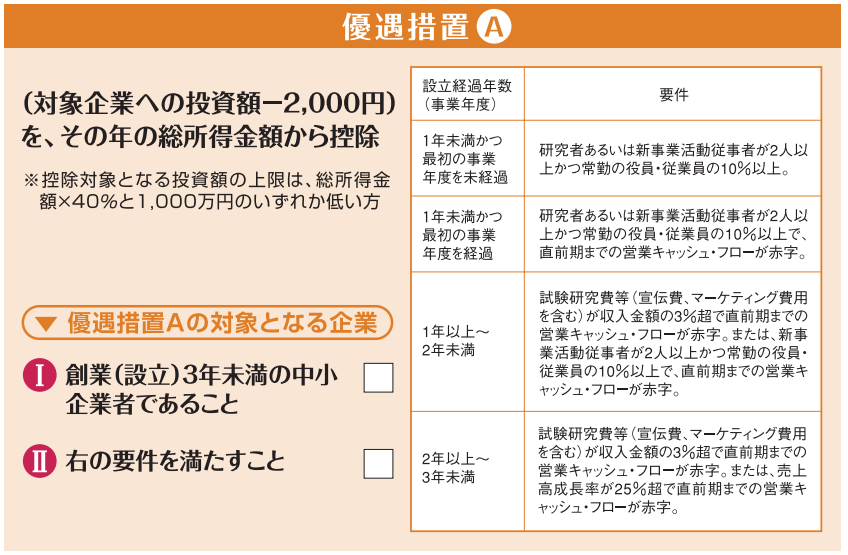

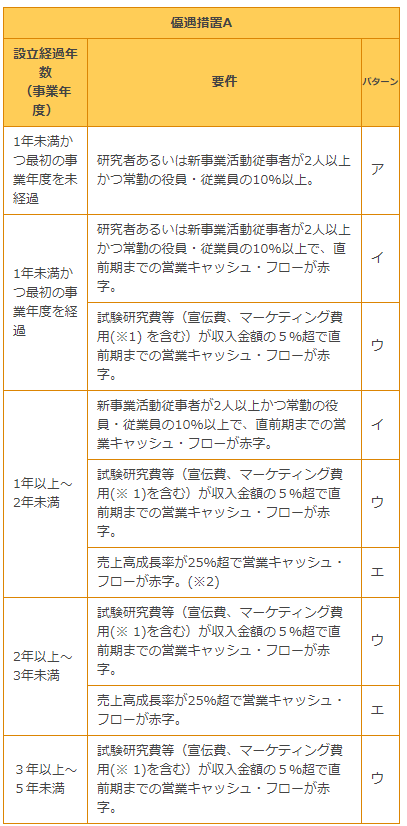

<優遇措置A>

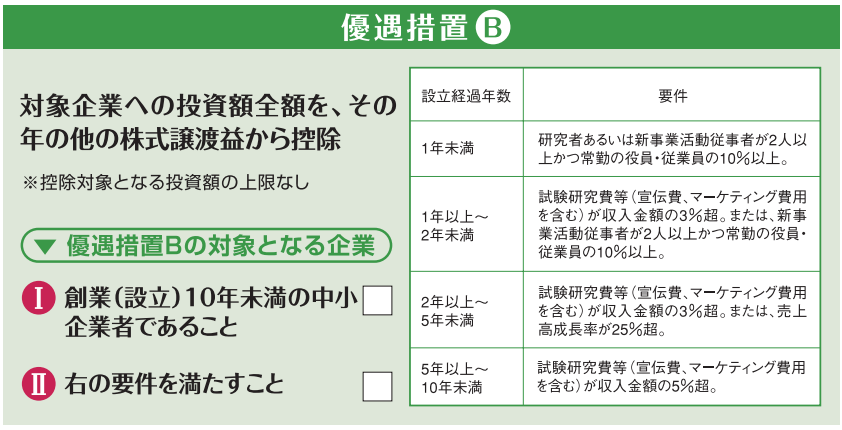

<優遇措置B>

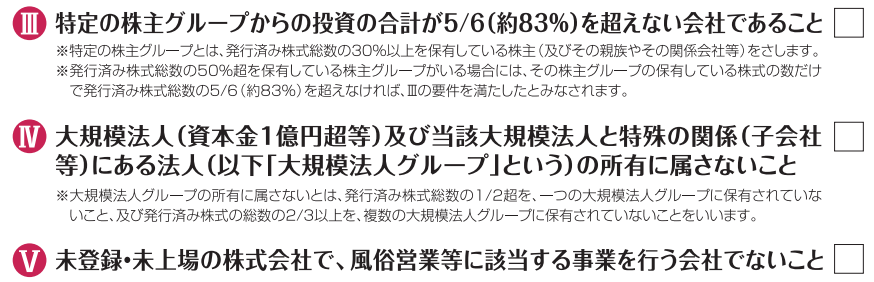

<優遇措置A・Bに共通する要件>

(引用元:経済産業省HP「エンジェル税制のご案内」)

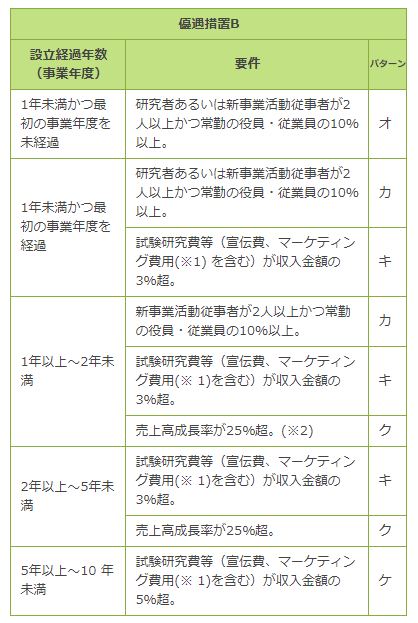

令和2年4月1日以降

<優遇措置A>

<優遇措置B>

<優遇措置A・Bに共通する要件>

(引用元:経済産業省HP> エンジェル税制のご案内(令和2年4月1日以降の出資について)> エンジェル税制の対象要件」)

要件のポイントについては、それぞれの引用リンク先をご覧ください。

【投資家個人の要件】

減税対象となる個人にも要件があります。

✓金銭の払込により、対象となる企業の株式を取得していること

※他人から譲り受けた株式や、現物出資により取得した株式は対象外。

✔投資先ベンチャー企業が同族会社である場合には、持株割合が大きいものから第3位までの株主グループの持株割合を順に加算し、

その割合が初めて50%超になる時における株主グループに属していないこと

(引用元:経済産業省HP「エンジェル税制のご案内」)

こちらは改正による影響ありません。

つまり、投資家個人の要件としては

新規発行株式を金銭払込に取得し、

取得後の投資家が上位50%超の株主グループに属していないことが必要となります。

【税制優遇措置の詳細】

では、税制優遇措置とは、具体的にどんなものなのでしょうか?

投資をした個人投資家は、①投資をした年、②株式を売却した時の2つのタイミングで優遇措置を受けることができます!

(引用元:経済産業省HP)

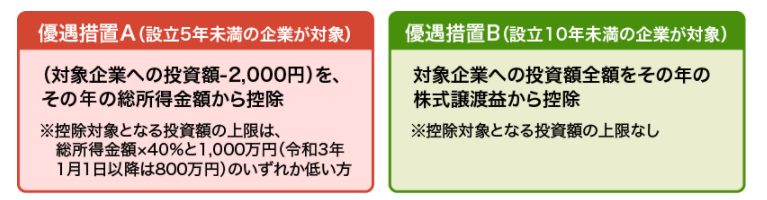

<①投資をした年に受けられる所得税の優遇措置>

投資先企業が優遇措置A・Bどちらの要件も満たしている場合、以下のAとBの優遇措置いずれかを選択できます。

投資先企業が優遇措置Bの要件のみを満たしている場合は、優遇措置Bしか選択できませんので、ご注意ください。

(引用元:経済産業省HP)

どちらを選択したほうが有利かは、投資家個人の所得状況によって変わってきます。

株式の売却益が株式の売却益が優遇措置Aの限度額を下回っていれば、優遇措置Aを選択したほうがお得です。

反対に、株式の売却益が優遇措置Aの限度額を超えて発生している場合は、優遇措置Bを選択したほうがお得です。

<売却した年に受けられる優遇措置>

エンジェル税制対象企業の株式売却により生じた損失※は、その年の多の株式譲渡損益と通算できるだけでなく、

その年に譲渡益と通算(相殺)しきれなかった損失については、翌期以降3年にわたって、順次株式譲渡駅と通算(相殺)できます。

その際、①投資をした年に受けた、総所得から控除した額or株式譲渡益から控除した額は株式取得価額から控除し、株式の取得原価として計算します。

※損失のみが対象です。平成12年4月1日~平成20年4月30日までに取得した株式の場合は、投資日翌日から3年を超えて当該株式を保有した後、

その株式を売却(対象企業が上場した場合は、上場の日から3年以内に売却)した際に得られ他譲渡益を1/2に圧縮できます。

(引用元:経済産業省HP「エンジェル税制のご案内」)

【まとめ】

いかがでしょうか。

今回はエンジェル税制の概要編として、

エンジェル税制とは?というところから、対象となる企業、投資家個人の要件、優遇措置の詳細について紹介しました。

なお、エンジェル税制の概要はこちらの記事をご覧ください。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。