今回はエンジェル税制の手続き編として、

企業がエンジェル税制対象企業となるための流れから個人投資家が確定申告書を提出するまでの流れ、確定申告書等の記載方法を解説していきます!

なお、エンジェル税制の概要はこちらの記事をご覧ください。

【税制優遇措置を受ける流れ】

税制優遇措置を受けるには、以下の流れを経る必要があります。

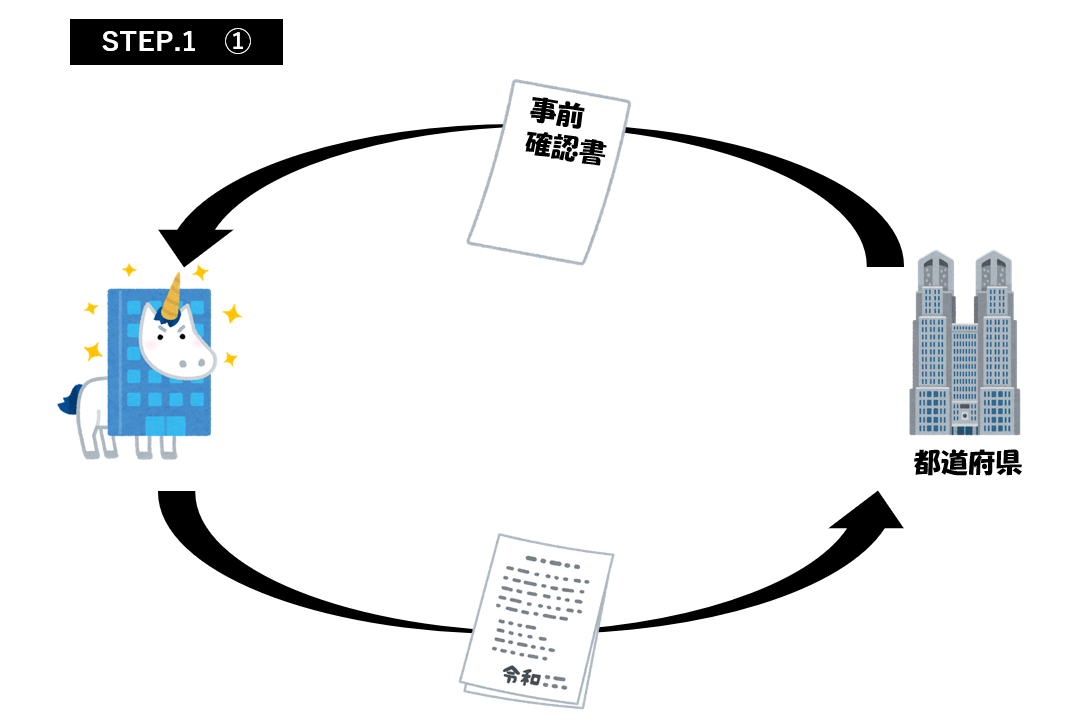

<STEP.1 ベンチャー企業がエンジェル税制の対象企業であること、および個人がエンジェル税制の対象となる投資をしたことを確認>

①ベンチャー企業は、自社がエンジェル税制の対象となるベンチャー企業であることを都道府県に確認

→都道府県知事の「事前確認書」※を入手

※有効期限は、申請した日の属する事業年度末まで

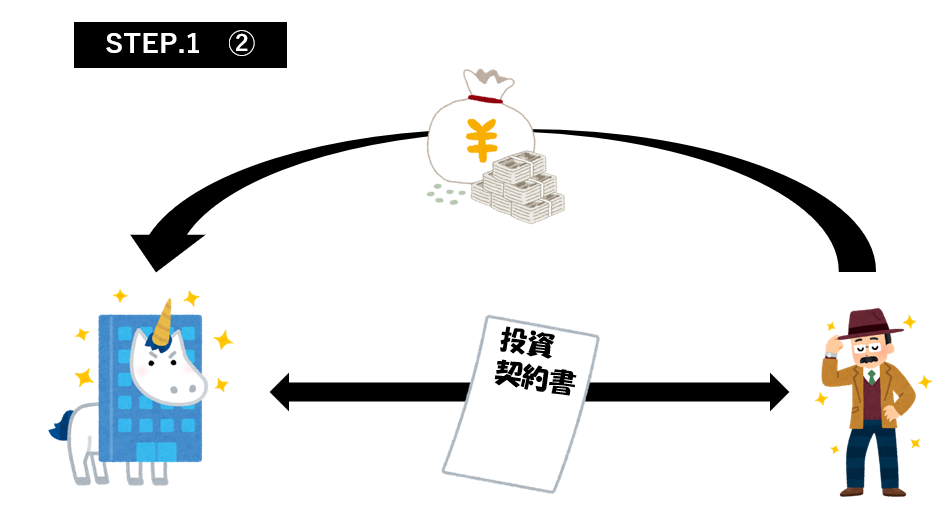

②投資契約の締結・資金調達

→投資家と投資契約を締結、払い込みを受ける

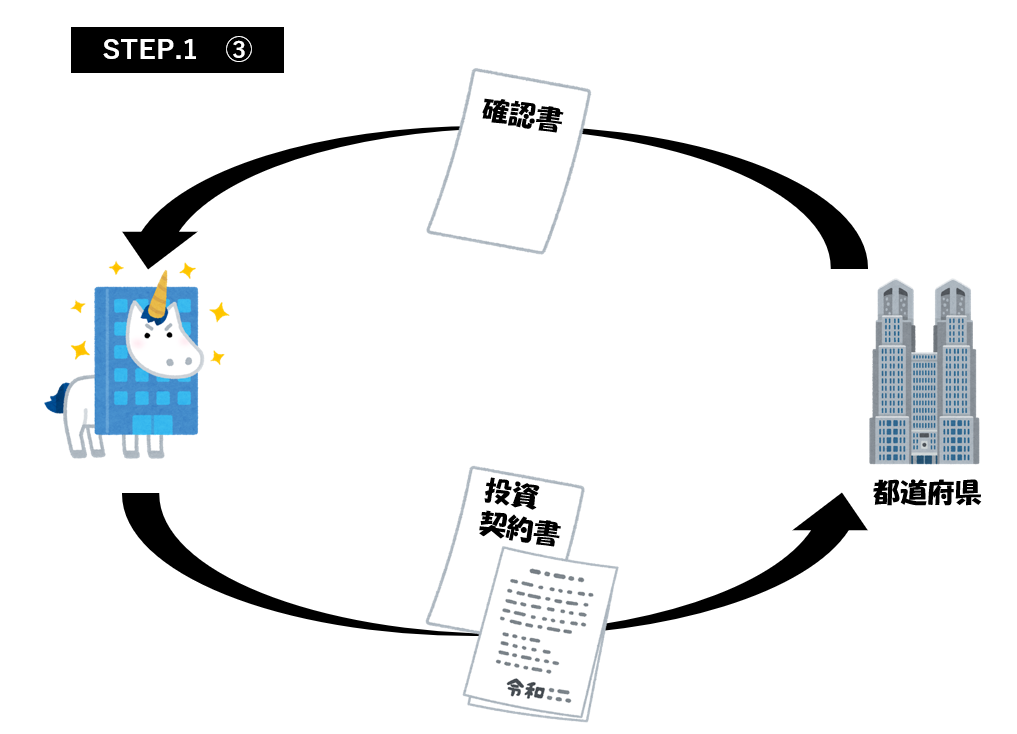

③資金調達後の確認申請

下記を用意し、都道府県に申請→都道府県からベンチャー企業へ「確認書」を交付。

・株式発行決議に関する議事録の写し

・株式申込証の写し

・払い込みがあったことを証する通帳のコピー等

・投資契約書の写し

・払込日における株主名簿等

申請の流れに関する詳細はこちらの経済産業省HP>エンジェル税制確認申請の手引きをご覧ください。

※事前確認制度を利用しないことも可能ですが、事前確認制度を利用することで

投資家に対しエンジェル税制適用企業であることが説明でき、また、経済産業省HPにて会社名が公表される等のPR効果が期待できます。

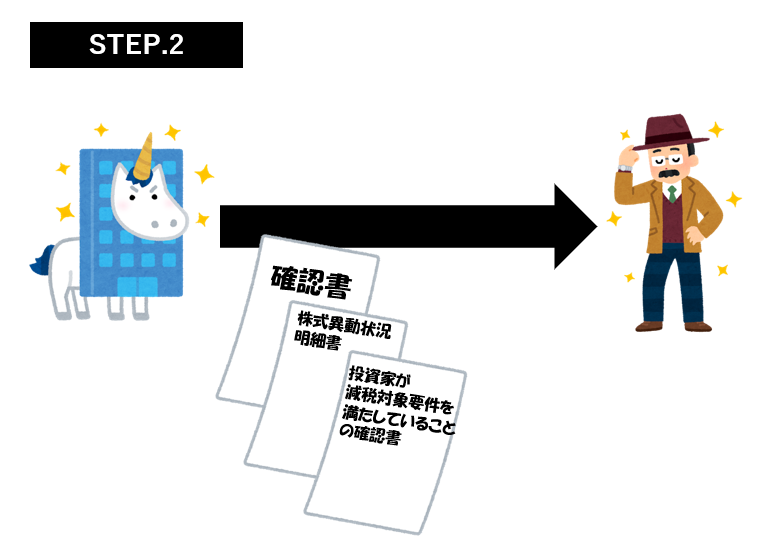

<STEP.2 ベンチャー企業は確定申告に必要な書類を個人投資家に提出>

ベンチャー企業は、上記<STEP.1>③で入手した「確認書」等を、投資家へ提出。

※ベンチャー企業から個人投資家へ交付される書類は以下3点

・都道府県知事からの確認書・投資をした個人が減税対象要件を満たしていることの確認書(企業作成)

・株式異動状況明細書

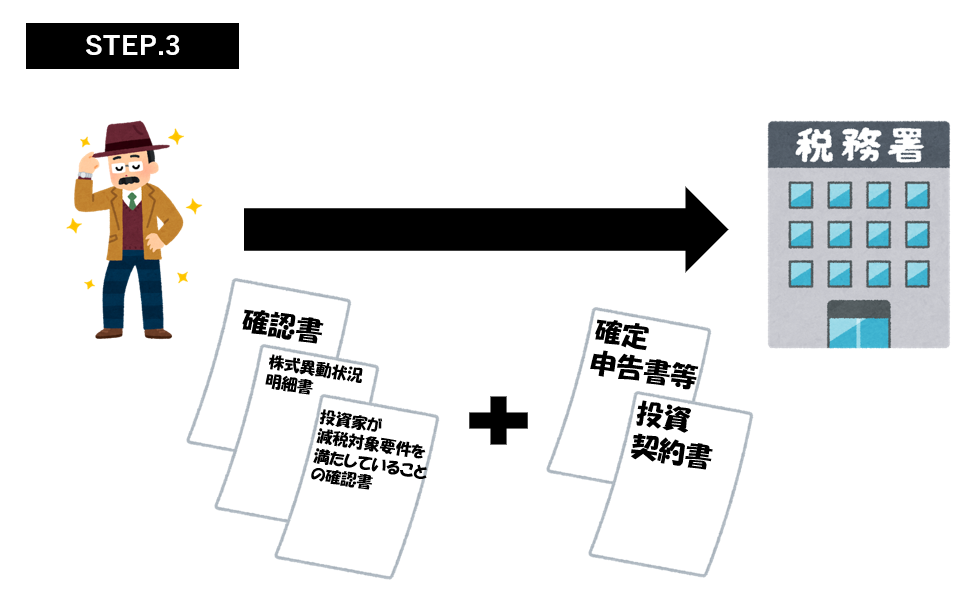

<STEP.3 投資をした個人による確定申告>

投資をした個人投資家は、エンジェル税制の適用を受けるために、

確定申告書に必要書類等を添付して所轄税務署に提出します。

【投資した年は、確定申告書のどこに記載すればいいの?】

確定申告に際し、どこに記載するかは優遇措置AかBかによって異なってきます。

それぞれの明細書名に、国税庁の明細書テンプレートへのリンクを飛ばしていますのでご参照ください。

<エンジェル税制 優遇措置Aを受ける場合>

優遇措置Aを受ける場合、寄付金控除(所得控除)の適用を受けることができます。

なお、エンジェル税制の優遇措置を受けられるのは国税である所得税だけです。地方税である住民税は適用されませんのでご注意ください。

関連法令:所得税法第78条、租税特別措置法第41条の19

・必要となる明細書等

・それぞれの記載方法

①特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

→『1適用する特例の選択』にて「租税特別措置法41条の19・・・」にチェック、第2号と入力

→上記【STEP.2】で「株式異動状況明細書」をもらっているので

『2 その年中の株式の異動の状況』に銘柄名、取得状況を記入

→『3 控除対象特定・・・』に、内容(取得数や取得に要した金額)を記載

②特定新規中小会社が発行した株式の取得に要した金額の寄付金控除額の計算明細書

→①に記載した内容をもとに、『1 寄附金控除額の計算』を埋める

③確定申告書

→寄附金控除の欄に、②で出した控除額を記載

e-Taxをご利用される場合は、寄付金の種類で「上記以外の寄付金控除に該当する寄付金」し、

「住所地の都道府県及び市区町村の両方で条例により指定されていない寄附金、又は不明な場合」を選択

※申告用ソフトを利用している場合で、寄付金の受領証等などの明細から第一表、第二表へ寄附金額が自動連係させている場合は、

特定寄附金の欄に②を参考にエンジェル税制の投資額を入力。

投資時の税制優遇措置は所得税のみ認められている制度であり、住民税においては認められていないので、

住民税区分は「住民税控除対象外」を選択。

<エンジェル税制 優遇措置Bを受ける場合>

・必要となる明細書等

・それぞれの記載方法

①特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

→『1適用する特例の選択』にて「租税特別措置法37条の13・・・」にチェック、第2号ロと入力

→上記【STEP.2】で「株式異動状況明細書」をもらっているので

『2 その年中の株式の異動の状況』に銘柄名、取得状況を記入

→『3 控除対象特定・・・』に、内容(取得数や取得に要した金額)を記載

→『1 所得金額の計算』の⑩特定投資株式の取得に要した金額の控除欄に、①で計算した金額を記載し、株式譲渡益から当該金額を控除

特例適用条文の欄には措法37条の13と記載

③確定申告書(分離課税用)

→申告書第三表の64へ、②で算出した所得金額を転記

いずれの場合も、確定申告書の提出には上記に記載した明細書・確定申告書に加え、

エンジェル税制対象企業から受け取った下記資料等が必要です💡

<上記明細書・確定申告書以外に税務署に提出する資料>

・都道府県知事からの確認書(企業から投資家に送付される資料)

・投資をした個人が減税対象要件を満たしていることの確認書(企業から投資家に送付される資料)

・株式異動状況明細書(企業から投資家に送付される資料)

・投資契約書の写し

【売却時に税制優遇措置を受けるには、確定申告書のどこに記載すればいいの?】

売却時に税制優遇措置を受ける場合、こちらが必要になります。

・必要となる明細書等

①株式等に係る譲渡所得税等の金額計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

②令和○年分の所得税の確定申告書付表(特定投資株式に係る譲渡損失の繰越控除用)確定申告書

③確定申告書(分離課税用)

・それぞれの記載方法

①株式等に係る譲渡所得税等の金額計算明細書(特定権利行使株式分及び特定投資株式分がある場合)

→2面『6 特定口座以外で譲渡した株式等の明細』に区分:一般株式等、で売却した株式の収入額(総額を記載。損益ではないので注意!)、取得費(取得価額)には投資額から投資した年に受けた優遇措置額※を控除した額を記載。

→1面の①、④に上記収入額、取得費を転記。

1面の⑫が赤字となった場合、②を作成

※Aの場合は総所得金額等から控除した額、Bの場合は株式譲渡益から控除した額

②令和○年分の所得税の確定申告書付表(特定投資株式に係る譲渡損失の繰越控除用)確定申告書

→①1面の⑫の赤字額を、当該明細の①に記載

→①1面記載の上場株式で譲渡益(1面の⑬)がある場合は⑧に譲渡益を記載

→①から⑬を引いて余った金額を⑩に記載

→2面の㉒に⑩を含む、翌期に繰り越される譲渡損失計を記載

③確定申告書

→②で算出した、翌期以後に繰り越される譲渡損失額を、申告書第三表へ転記

売却時にも、確定申告書の提出には上記に記載した明細書・確定申告書に加え、

エンジェル税制対象企業から受け取った下記資料等が必要です💡

<上記明細書・確定申告書以外に税務署に提出する資料>

・都道府県知事からの確認書(企業から投資家に送付される資料)

・投資をした個人が減税対象要件を満たしていることの確認書(企業から投資家に送付される資料)

・株式異動状況明細書(企業から投資家に送付される資料)

・投資契約書の写し

・証券会社から交付を受けた取引報告書又は発行会社から交付を受けた買付通知書

平成12年4月1日から平成20年4月30日までに取得した株式に限り対象となる譲渡利益発生時や、

清算結了、破産手続開始における優遇措置を受ける場合の記載は省略させていただきます。

気になるかたは、こちらの東京都産業労働局のサイトを見ていただくか、顧問税理士等の専門家にお問い合わせください。

【まとめ】

いかがでしょうか。

今回はエンジェル税制の手続き編として、

企業がエンジェル税制対象企業となるための流れから個人投資家が確定申告書を提出するまでの流れ、確定申告書等の記載方法をご紹介しました。

Takeoffer会計事務所では、

エンジェル税制の確定申告手続きを5万円(税別)~行っております。

何かありましたら、お気軽にご相談ください。