小規模企業共済や経営セーフティー共済という制度を

聞いたことのある中小企業の代表者や、個人事業者の方は多いのではないでしょうか。

今回は、節税効果の高い小規模企業共済と経営セーフティー共済について紹介します。

【なんで節税?】

掛金の支払いは、小規模企業共済の場合は所得控除、経営セーフティー共済の場合は経費となります。

どちらも、所得を少なくする効果がありますので税金が少なく済みます。

| 小規模企業共済 | 経営セーフティー共済 | |

| 掛金の支払額 | 所得控除 | 経費 |

更に、小規模企業共済を廃業等により解約した場合は、税額が安く済む退職所得扱いになります。

退職所得の計算は、「退職金―勤続年数に応じた控除額」によって計算され、更に分離課税といって、通常の所得とは区別して税額を計算します。

一方で、廃業等によらない任意解約の場合は一時所得扱いになります。

| 小規模企業共済 | 経営セーフティー共済 | |

| 解約手当金(共済金) | 退職所得or一時所得 | 通常の所得

(個人事業主は事業所得) |

下記例の通り、手元に残る金額が大きく変わりますので、任意解約を検討される場合はご注意ください。

(例)事業開始後20年間、掛金50,000円/月で解約した場合

なお、便宜上、解約手当金=掛金総額とし、その他の所得や復興特別所得税は考慮しない。

→手元に残るお金に、約100万円の差が・・・!

| 廃業による解約の場合 | 任意解約の場合 | |

| 解約手当金

(共済金) |

50,000円×12か月×20年 =12,000,000円 |

50,000円×12か月×20年 =12,000,000円 |

| 控除額 | 400,000円×20年 =8,000,0000円 |

500,000円 |

| 退職所得額

or一時所得額 |

(12,000,000円-8,000,000円)×1/2 =2,000,000円 |

(12,000,000円-500,000円)×1/2 =5,750,000円 |

| 所得税額 | 2,000,000円×10%-97,500円 =102,500円 |

5,750,000円×20%ー427,500円 =722,500円 |

| 住民税額 | 2,000,000円×10% =200,000円 |

5,750,000円×10% =575,000円 |

| 手元に残るお金 | 12,000,000円-(102,500円+200,000) =11,697,500円 |

12,000,000円-(722,500円+575,000) =10,702,500円 |

掛金総額1,200万円より手元に残るお金が少ないのでは?と思われた方、ご安心ください。

<掛金支払時>の節税効果を踏まえると大きくプラスになります。

例えば、上記の例(事業開始後20年間、掛金50,000円/月)で、20年間税率33%の場合、50,000円×12か月×33%×20年=3,960,000円節税できます。

また、実際には掛金以上の金額が返戻されますので廃業による解約の場合は実質返礼率※175%となり、

銀行の普通預金金利0.001%と比較するとかなりお得であることがわかっていただけると思います。

※実質返礼率=共済金(解約手当金)÷(掛金合計額―節税総額)

また、上記例のように納付年数が20年以上の場合は、任意解約の場合でも必ず掛金総額以上の解約手当金(共済金)となります。

なお、その場合の実質返礼率は約120%です。

中小企業基盤整備機構のHP内で加入シミュレーションができますので、

加入をご検討される方はご利用ください。

https://www.smrj.go.jp/kyosai/skyosai/entry/simulation/index.html

なお、経営セーフティー共済の場合の解約金は法人名義の場合は益金、個人名義の場合は事業所得扱いとなるため、小規模企業共済のような退職所得or一時所得扱いとはなりません。

そのため、厳密にいうと節税ではなく課税の繰り延べとなります。

一方、経営セーフティー共済の場合は40か月で掛金の100%が戻ってくるので小規模企業共済よりも資金繰りを計画しやすくなります。

赤字が多く出そうな期に解約することや、退職金の支払いにあてることを検討しましょう。

また、取引先が倒産後はすぐに無担保・無保証にて借入できる等のメリットがあります。

【小規模企業共済と経営セーフティー共済の違い】

小規模企業共済と経営セーフティー共済の違いは下記の通りです。

大きな違いとしては、毎月の掛金額や上限額の有無、加入対象者、元本割れのタイミングが異なります。

| 小規模企業共済 | 経営セーフティー共済 | |

| 制度の目的 | 中小企業の役員や、個人事業主のための退職金制度 | 連鎖倒産を防ぐための事業資金の借り入れ制度 |

| 掛金額 | 1,000円~7万円/月 (年間最大84万円) |

5,000円~20万円/月 (年間最大240万円) |

| 掛金上限 | なし | 800万円 |

| 加入対象者 | 個人事業主、法人の役員等の個人名義で加入 | 個人事業主名義または法人名義 |

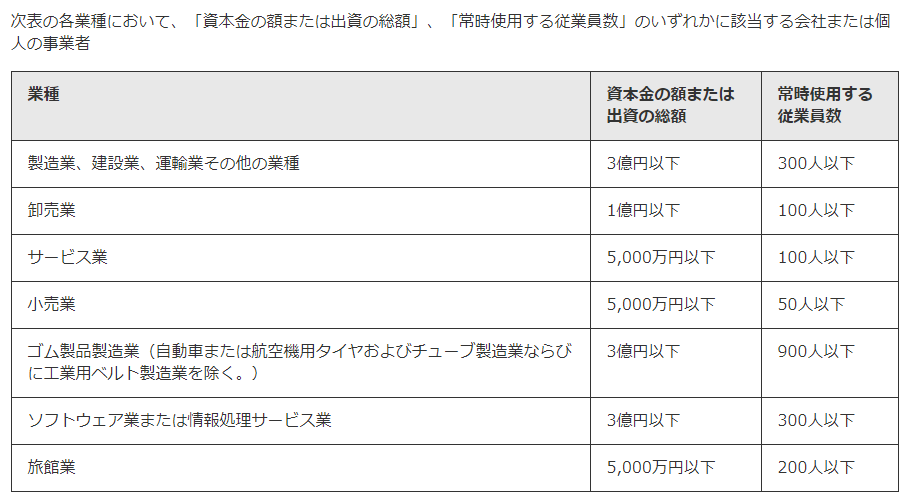

| 加入資格 | 常時使用する従業員の数が20人以下(商業・サービス業の場合は5人以下)の個人事業主または会社等の役員等 | 継続して1年以上事業を行っている中小企業※や個人事業主 |

| 加入資格がない例 | (加入資格がない例) ・アパート経営等の事業を兼業している給与所得者 ・生命保険外務員等 ・配偶者等の専業専従者 |

(加入資格がない例) ・納付すべき所得税または法人税を滞納している場合 ・住所または主たる事業の変更を繰り返し行ったため、 継続的な取引の状況の把握が困難な場合 ・事業にかかわる経理内容が不明の場合 |

| 解約時の注意 | 任意解約の場合で、加入期間が20年未満の場合は元本割れ ※個人事業の廃業や、法人成り後、法人の役員にならなかった場合は元本割れしない。 |

加入期間が40か月以下だと元本割れ |

| 税務上の取り扱い | 個人の所得控除 | 経費 |

| 申告における記載箇所 | 社会保険料控除の欄 | 別表10(7) 摘要額明細書(租税特別措置法第66条の11 第1項) |

※具体的には以下に該当する会社または個人事業者が対象です。

(引用元:中小企業基盤整備機構 HP)

なお、小規模企業共済も経営セーフティー共済も前納ができます。

12月決算の会社や個人事業主で、利益が大きく出そうだけど納税資金がない!という場合には、

この前納制度を使えば12月加入・12月支払いで経営セーフティー共済の場合は最大240万円、

小規模企業共済の場合は最大84万円をその年の経費or所得控除とすることで、納税額を少なくすることが可能です。

また、どちらも貸付制度がありますが今回は節税メリットのご紹介のため、ここでの説明を省略させていただきます。

気になる方は中小企業基盤整備機構のHPをご覧ください。

【解約タイミングには要注意!】

小規模企業共済も経営セーフティー共済も、上記の通りメリットばかりなのですが、

解約タイミングに気を付けなければ元本割れしてしまうケースがあります。

小規模企業共済の場合、加入から6か月以上経っての廃業等であれば元本割れするケースはありませんが

任意解約の場合は20年未満の場合元本割れしてしまいます。

なお、廃業でも加入から6か月未満の場合は0円(掛け捨て)、任意解約等でも12か月未満の場合は0円(掛け捨て)です。

また、掛金を減額した場合も元本割れすることがあります。無理のない範囲での掛金金額に設定しましょう。

経営セーフティー共済の場合は40か月未満だと元本割れ、特に12か月未満だと0円(掛け捨て)になってしまうので注意しましょう。

また、機構解約(掛金を12か月以上滞納した場合等)とならないよう気を付けましょう。

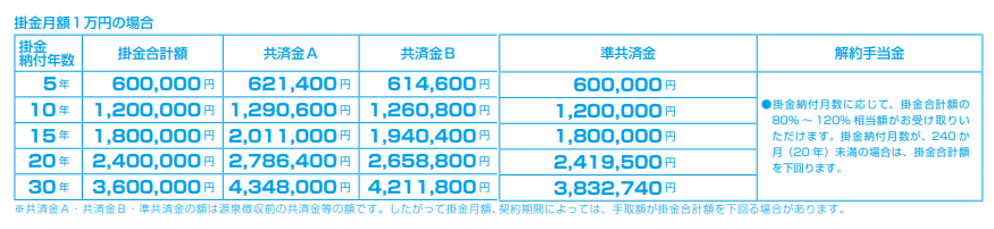

◆小規模企業共済の共済金目安

(引用元:小規模企業共済 制度のしおり)

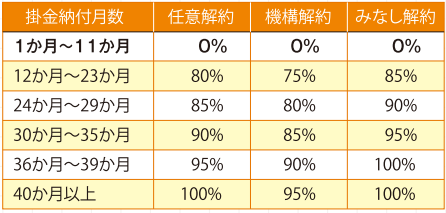

◆経営セーフティー共済の解約手当金目安

(引用元:経営セーフティー共済 パンフレット)

【法人成りした場合は?】

では、個人事業の規模が大きくなり法人化をした場合、小規模企業共済と経営セーフティー共済はどうなるのでしょうか?

・小規模企業共済の場合

小規模企業共済の場合、法人化後はその法人の役員となることが多いです。

そのため、引き続き加入要件を満たすので解約をする必要はなく、掛金はそのままです。

なお、別途手続きが必要となりますのでこちらをご参照ください。

一方、法人化後に役員にならなかった場合、加入資格を満たさないため解約をすることとなります。

なお、その場合は解約手当金扱いとなりますので、法人化時点で加入から20年未満であれば元本割れします※。手続はこちらをご参照ください。

(※H22.12以前に加入している場合は共済金A扱いになるため元本割れしません。)

・経営セーフティー共済の場合

経営セーフティー共済の場合も掛金そのまま契約の引継ぎ(承継)が可能です。

法人化した場合はこちらから承継の手続を行いましょう。

※なお、旧会社を休眠させ、新会社を設立した場合は承継できません。旧会社から新会社への事業の全部譲渡を行い承継するか、

旧会社の清算による解約(加入から40か月未満は元本割れ)、元本割れしないよう掛金額減額し40か月経過後解約すること等を検討しましょう。

【まとめ】

今回は小規模企業共済と経営セーフティー共済について解説しました。

どちらも節税効果の高い制度なので、個人事業主や法人代表者の方はぜひご検討ください。

加入をご希望のかたは、お近くの商工会議所や金融機関、顧問税理士等にご相談ください。

Takeoffer会計事務所は税務に捉われない業務全般のサポートを実施しています。

何かありましたら、お気軽にご相談ください。