個人事業主の方のみならず、多くの人に関係のある「源泉徴収」。

具体的にどういう制度かご存じでしょうか?

今回は源泉徴収制度の仕組みから個人との業務委託契約にかかる源泉徴収等について、実際の計算の流れにそって、混乱しやすいポイントをまとめました。

目次

【源泉徴収制度とは?】

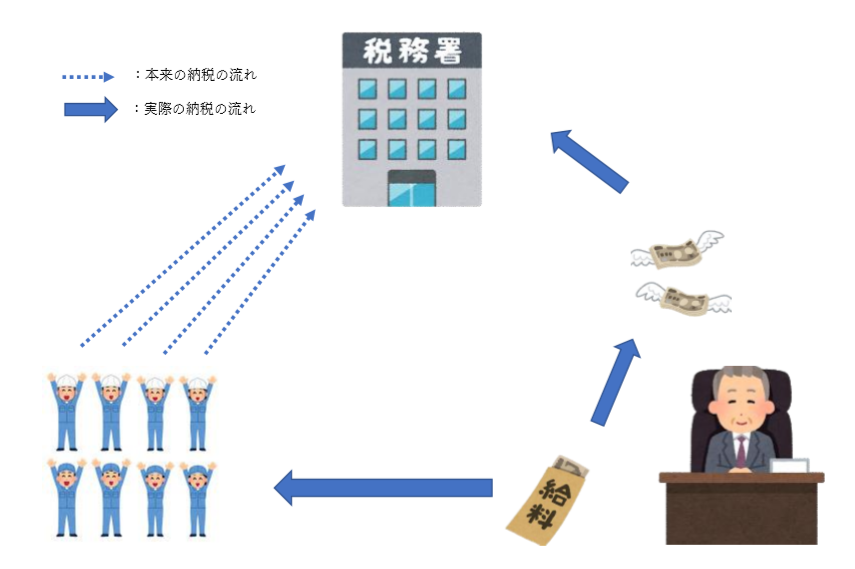

源泉徴収とは、一言でいうと「税金の前払い」になります。

年間の所得にかかる所得税を、事業者(給与や外注費を支払う側)があらかじめ差し引いた給与を従業員、外注先に支払い、事業者が国にまとめて納めることになります。

つまり、給与・報酬をもらう側が支払うべき所得税を、事業主側で一度預かり、事業主側が変わりに税務署に納めるという制度です。

給与・報酬を受け取る側は年末調整や確定申告により年間で納めるべき所得税を計算することになりますが、ここで計算される納めるべき所得税額から、「税金の前払い」分である源泉徴収された所得税額を控除した額を確定申告等のタイミングで支払うことになります。

(年末調整や確定申告の際に算出された納めるべき税金額<源泉所得税額(税金の前払い)となった場合は、還付が生じます。)

なお、源泉徴収が必要な所得は従業員への給与の他、個人への業務委託報酬等※があります。

※源泉徴収が必要な報酬・料金等の範囲の詳細はこちらをご覧ください。

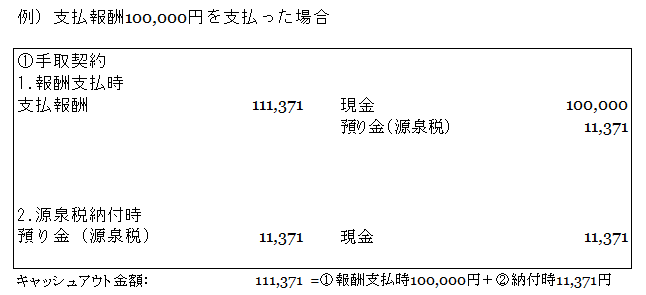

【(1)契約形態の違い~手取契約?支払額面での契約?~】

業務委託契約締結時において「報酬額10万円」と合意した際、①報酬の支払を税引き後の手取額で契約しているのか、②報酬の支払を税引き前の額で契約しているのかでキャッシュアウト額が大きく変わってきます!

具体的な数字を使用して仕訳を確認してみましょう。

なお、消費税については数字を解り易くするために、いったん無しとしておきます。

契約締結時には、①手取契約にするのか②支払額面での契約となるのか必ず確認するようにしましょう。

なお、手取契約時の源泉徴収税額計算方法についてはこちらをご参照ください。

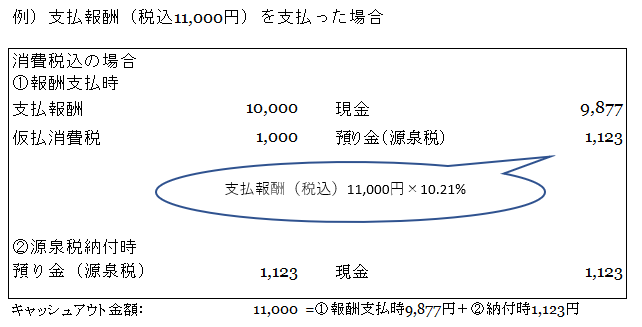

【(2)源泉徴収の対象金額~税込?税抜?~】

源泉徴収税額の計算は「報酬等の支払額×10.21%※=源泉徴収税額」となります。

※報酬等の支払額が100万円超の場合は、「報酬-100万円」×20.42%+102,100円=源泉徴収税額」

この報酬等の支払額、消費税込の金額でしょうか?消費税抜の金額でしょうか?

答えは税込・税抜どちらもOKなんです!

原則は「報酬等の支払額(税込額)×10.21%」と定められていますが、請求額に報酬・料金等の金額と消費税等の額が明確に区分されている場合には、「報酬等の支払額(税抜額)×10.21%」として計算しても差し支えないと、国税庁のタックスアンサーにて示されています。

では、税込・税抜でどのように計算結果が変わってくるのでしょうか?

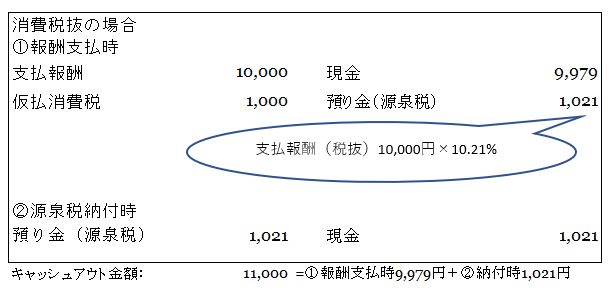

結論からお伝えしますと、支払者側のキャッシュアウト額は変わりません!

具体的な数字を使用して仕訳を確認してみましょう。

上記例の通り源泉税額は異なるものの、支払者側のキャッシュアウト額は変わりません!

税込・税抜によって変わってくるのは報酬を受け取る側の手取り額です。

報酬の税抜額を基に源泉税を計算する方が報酬を受け取る側の手取り額が増えます。一方で、税込経理方式を採用している場合は、帳簿上の支払報酬額が税込金額で計上されるため、一度税抜金額を算出してから源泉徴収税率を乗じて源泉税額を算定することになり、手間がかかります。どちらを採用しても支払者側のキャッシュアウト額は変わらないため、計算時の手間を考えながら、どちらを採用すればいいか判断するといいでしょう。なお、税抜額を基に源泉税を計算する方が端数が出ない分、金額がきれいで解り易いため、お勧めです。

【(3)源泉税の納付タイミングは?毎月納付しなければいけないの?】

(2)までで源泉税額の計算が終わりました。では実際源泉税の納付タイミングはいつになるのでしょうか?

納付は原則、給与などを実際に支払った月の翌月10日までに行うこととなります。

しかし、給与の支給人員が常時10人未満の源泉徴収義務者は、半年分まとめて納めることができる特例(=納期の特例)があります。

ただし、この特例の対象となるのは、給与や退職金から源泉徴収をした所得税及び復興特別所得税と、税理士、弁護士、司法書士などの一定の報酬から源泉徴収をした所得税及び復興特別所得税に限られています。

(1)、(2)の例で挙げたような業務委託契約に係る源泉徴収で当該特例の対象にならない源泉徴収税額は、原則通り報酬支払月の翌月10日までに納めなければなりません。

納期の特例についてはこちらをご参照ください。

【(4)源泉税の納付が遅れたらどうなるの?】

では源泉税の納付が遅れた場合は、どのようなペナルティがあるのでしょうか?

実は納付が1日でも遅れると、不納付加算税というペナルティが発生します!※

※正当な理由なく納付しなかった場合

ではどのくらいの金額がペナルティとして課されるのでしょうか。

源泉所得税にかかる不納付加算税額は遅延日数にかかわらず、以下の計算で算出されます。

| ①税務署に指摘されて納付した場合 | 源泉税額×10% |

| ②自主的に納付した場合 | 源泉税額×5% |

また、当該不納付加算税とは別に延滞税も課せられることとなります。

| ①納期限の翌月から2月を経過する日まで | 年2.6% |

| ②納期限の翌日から2月を経過した日以後 | 年8.9% |

| ※令和2年4月6日時点 |

しかし、ある一定の条件にあてはまれば不納付加算税が免除されます!

具体的には過去1年に納付遅延がなく、かつ、納付期限から1月以内に納付した場合(国税通則法 第六十七条第3項、第二十七条の二第2項)、または、不納付加算税が5,000円未満(国税通則法第119条第4項)の場合です。

不納付加算税が5,000円未満とは、自主的な納付(5%)であれば10万円未満の源泉所得税額、税務署に指摘されての納付(10%)であれば5万円未満の源泉所得税額の場合です。

免除規定はあるものの、不要な支出を避けるために納税期限内に納めるように心がけましょう。

【まとめ】

今回は源泉徴収について、実際の計算の流れにそって、混乱しやすいポイントをまとめました。

源泉徴収は経営者、個人事業主にとって身近な制度です。

この機会に確認してみるといいかもしれません。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。