「個人向け!不動産所得について①~不動産投資のポイント!節税という言葉に注意!~」という記事で不動産購入時、保有時、売却時それぞれの時点でポイントとなる事項を記載しました。

今回は、不動産購入時、保有時に確定申告の側面から留意すべき事項をまとめました!

売却時の申告に関しては次回まとめますので、あわせて読んでみてください。

【不動産購入年度、保有時の申告について】

不動産を購入した年における確定申告のポイントは以下の1~5です!

購入初年度以降は3~5がポイントになってきます。

取得価額の算出、取得に要した費用の集計について

不動産を購入した場合、不動産本体のほか、登記費用、不動産取得税(取得から数か月後に支払い)、固定資産税精算金、仲介手数料等様々な費用が生じます。

これらの中には、取得価額に含めなければならないもの、取得価額に含めなくてよいものが存在します。

取得価額に含めなければならないものは減価償却を通じ数年かけて費用化、取得価額に含めなくてよいものは費用計上することでその年の費用として処理されます。

通常、取得年の税金が安くなる「取得価額に含めなくてよいものを費用計上」することが多いです。取得価額に含めなければならないもの、取得価額に含めなくてよいものは国税庁により以下のように例示されています。

| ●取得価額に含めなければならないもの

・資産の購入代価 ・事業の用に供するために直接要した費用(据付費等) ・資産の購入のために要した費用(引取運賃、荷役費、運送保険料、購入手数料、関税など) |

| ●取得価額に含めなくてよいもの

・租税公課(不動産取得税、増設に係る事業所税、登録免許税その他登記又は登録のために要する費用 ・建物の建設等のために行った調査、測量、設計、基礎工事等でその建設計画を変更したことにより不要となったものに係る費用 ・いったん結んだ減価償却資産の取得に関する契約を解除して、他の減価償却資産を取得することにした場合に支出する違約金 ・減価償却資産を取得するための借入金の利子(使用を開始するまでの期間に係る部分) (注) 使用を開始した後の期間に係る借入金の利子は、期間の経過に応じて損金の額に算入 ・割賦販売契約などによって購入した減価償却資産の取得価額のうち、契約において購入代価と割賦期間分の利息や売手側の代金回収のための費用等が明らかに区分されている場合のその利息や費用 |

引用元;国税庁HP「No.5400 減価償却資産の取得価額に含めないことができる付随費用」

では不動産取得時によく生じる費用はそれぞれどちらに該当するのでしょうか?

区分すると以下のようになります!

| ●取得価額に含めなければならないもの

⇒費用処理できない! |

●取得価額に含めなくてよいもの

⇒費用処理できる! |

| ・仲介手数料

→不動産取得に直接要した費用のため。 ・固定資産税精算金 →不動産購入のために必要な費用として売買代金の一部と考えられるため。

|

・不動産取得税

・登録免許税 ・司法書士報酬 →あくまで第三者対抗要件を具備するための費用であり、取得に要した費用ではないため。 ・収入印紙代 →売買契約書の作成に伴う費用であり、不動産の取得に要した費用ではないため。 |

| その他 | |

| ・将来返還する補償金等

→負債「預り金」に計上。 ・火災保険料、地震保険料 →当期分は保険料として費用処理。翌期以降に対応する分は「前払費用」として資産計上。 |

|

取得価額の按分

「1. 取得価額の算出、取得に要した費用の集計について」にて取得価額に含める項目を決定したら、土地、建物それぞれの取得価額を計算します。

土地と建物をセットで購入した場合、土地部分と建物部分に取得価額を分ける必要があります。ところが、一般に土地・建物をセットで購入する場合、不動産売買契約は合わせて一本で結ばれます。そのため、土地・建物の価格は一本で契約書に記載されるため按分する必要があります。

ではどのように按分すればよいのでしょうか?

多く用いられるのは「契約書記載の消費税価額から土地・建物それぞれの取得価額方法」です。

土地の譲渡は非課税取引※となるため消費税がかかりません。よって、契約書記載の消費税価額は建物の消費税価額ということになります。そのため、当該消費税価額を消費税率で割り戻すことで建物の本体価格を算出できます。また、当該建物の本体価格を売買契約書記載の合計金額から差し引くことで土地の価額がわかります。

| 例:売買契約書記載 売買代金(税込)105,000千円 消費税5,000千円

※ここでは税込経理を想定 ① 建物取得価格(税込)=消費税額5,000千円÷消費税率10%+消費税5,000千円 =50,000千円 ② 土地取得価額=売買代金105,000千円―①―消費税額5,000千円 =50,000千円 |

また、そのほかにも固定資産税評価額を基にした按分等もありますので詳しくはこちらをご覧ください。

また、仲介手数料等の「取得価額に含めなければならないもの」も土地と建物に按分する必要があります。

参考「賃貸用の土地建物を購入した際に支払った仲介手数料の取扱いについて」

-

減価償却費の計算

「2. 取得価格の按分」建物・土地の取得価額がそれぞれ計算できたら、減価償却費の計算をしていきます。減価償却とは資産の価値を帳簿上減額させていく手続ですが、土地は建物と異なり使用によって損傷するようなものではないため、減価償却の対象となる資産は建物です。

建物の減価償却費は「取得価額÷耐用年数」によって異なりますが、耐用年数は資産の構造、用途、及び新築か中古か等によって年数が変わってきます。

詳細は前回の「個人向け!不動産所得について~不動産投資のポイント!節税という言葉に注意!~」記事内の「②新築物件?中古物件?耐用年数について」をご覧ください。

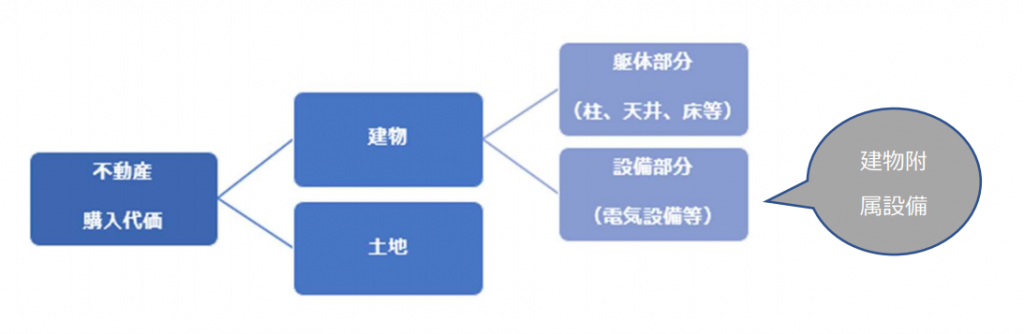

| <参考>建物を建物附属設備へ按分すると節税になる?!

一般に建物と呼ばれるものは、躯体部分と呼ばれる建物そのものの部分(柱、天井、床等)と、電気設備、給排水設備、衛生設備、ガス設備等の付帯設備という部分に分けることができます。

そのうち、設備部分は税法上、建物附属設備と呼ばれます。 この建物附属設備も、上記建物同様減価償却を行っていくことになりますが、建物の耐用年数が木造22年、鉄骨34年、RC47年と長期であるのに比して、建物附属設備の耐用年数は15年※と比較的短いものになっています。 ※法定耐用年数はこちらで確認できます。 そのため、建物部分と建物附属設備部分を分けることで、建物附属設備の耐用年数が短い分、早期に減価償却費計上が可能となります。

ではどうやって建物と建物附属設備を按分するのでしょうか? 実は明確な決まりがなく、実務でよく用いられている方法は「工事費の明細で按分する方法」、「再建築費評価点数で按分する方法」等により按分する方法によります。 しかし、中古物件の場合は新築時の工事費明細が残っていない、再建築費評価点は役所へ固定資産評価情報の開示を請求しなければならない、また、いずれの方法も中古建物の場合は減価償却を考慮して補正する必要があります。また、不動産鑑定士に鑑定評価を依頼する方法なども考えられますが、鑑定評価に要する費用は高額です。 取得価額の按分に要するコストと、建物附属設備を分けて減価償却費を早めに計上するメリットを比較し、建物附属設備を分けて計算するべきか決めるといいでしょう。

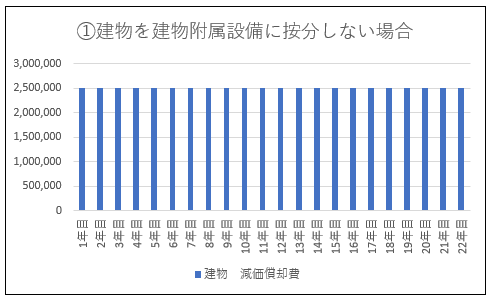

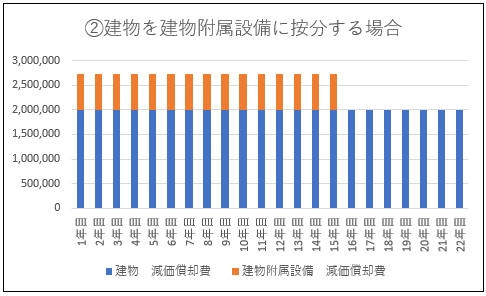

なお、建物附属設備に按分することで減価償却費を早めに計上でき、購入後しばらくは按分しない場合と比較し減価償却費を多く計上できますが、15年経過後は反対に減価償却費額が減額します。 例えば木造22年の新築建物55,000千円(うち、建物附属設備部分11,000千円)について①建物を建物附属設備に按分しない方法、②建物附属設備に按分する方法について各年の減価償却費額は以下の通りです。

→減価償却費は毎年2,500,000円

→減価償却費について、15年目までは毎年2,733,333円、16年目以降は2,000,000円

このように長い目で見ますと、建物附属設備に按分することによる節税効果はあまりないという考え方もできますので、取得価額の按分に要するコストと、建物附属設備を分けて減価償却費を早めに計上するメリットを比較する際はご留意ください。 |

不動産所得と事業所得について

不動産所得とは、土地や建物など、不動産の貸付で得られる所得等をいいます。

当該不動産所得の規模が事業的規模になってくると、事業所得として計上することになります。所得の種類によって計算が異なってきますので、必ず確認するようにしましょう!

事業的規模に該当するかどうかの判断は5棟10室※以上かどうかで判断することになりますので、ご自身の不動産保有状況と照らし、どちらの所得に該当するか確認する必要があります。

以下は、青色申告を前提とした、不動産所得と事業所得の比較です。

| 不動産所得 | 事業所得

(5棟10室以上) |

|

| 青色申告特別控除 | 10万円 | 最大65万円

※令和2年以降は 電子帳簿保存をせずに書面で提出した場合、55万円控除となります。 |

| 専従者の給与 | 必要経費にならない | 必要経費 |

| 建物の取り壊し費用等、

固定資産の損失 |

不動産の総収入までの金額のみが必要経費

→マイナスは切り捨て。 |

全額必要経費

→マイナス分は他の所得と損益通算可。 |

| 回収できなかった家賃 | 収入に計上した年分遡って申告をし直す

(更生の請求が必要) |

貸倒れが発生した年の必要経費 |

事業所得のほうが、メリットが大きいことがわかるとおもいます。

不動産を複数保有されている方は必ず確認するようにしましょう!

賃貸収入と必要経費の集計

不動産所得になる収入金額は、賃貸料、礼金、更新料等が含まれます。

不動産の管理会社に不動産の管理を任せている場合は賃料収入に関する明細をもらえるので、そちらを基に収入金額を集計しましょう。

では必要経費はどんなものがあるのでしょうか?

不動産所得においても、事業所得同様、必要経費は不動産所得に関連するもののみです!

具体的には

・固定資産税等の租税公課(※所得税、住民税は経費になりません)

・火災保険等の損害保険料

・修繕費

・減価償却費(3.減価償却費の計算参照)

・借入金利子※

等が考えられます。

無関係の接待交際費や消耗品費は認められませんのでご留意ください。

なお、借入金利子には注意が必要です。

借入金利子は、賃貸する不動産を購入した際の借入金返済額のうち、利子分にあたる部分です。当該借入金利息のうち、土地に対応する分は必要経費となりますが、不動産所得が赤字となった場合は、当該土地に対応する借入金利子に相当する部分の損失額は発生しなかったものとみなされます。

つまり、土地の借入金利子全額は必要経費とならない場合があることにご留意ください。

【まとめ】

いかがでしたか。

今回は不動産所得の確定申告に際し、以下のポイントをまとめました。

| 1.取得価額の算出、取得に要した費用の集計

→取得価額の集計に注意!取得に関連する費用の一部は取得価額に含める! 2.取得価額の按分 →取得価額を土地・建物へ按分にする際は契約書記載の消費税価額から算出! 3減価償却費の計算 →償却費計算に用いる耐用年数は資産の構造、用途、及び新築か中古かで異なってくる! 建物附属設備への按分は減価償却を早めることができるが、価額の按分にコストがかかる! 4.不動産所得と事業所得 →5棟10室以上もっている場合は事業所得! 5.賃貸収入と必要経費の集計 →関連性のない支出は必要経費に含められない! |

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。