資本金と資本準備金の違い、ご存じでしょうか?

それぞれ出資金から構成されますが

違いをきちんと理解しないと、

経営においても税務上においても不利益が生じてしまうことがあります!

加えて、資本金と資本準備金の構成を変更する手続きも複雑です!

会社設立時、増資時等出資金に変動がある場合は

かならずこの違いを確認するようにしましょう!

【資本金とは?資本準備金とは?】

資本金と資本準備金の定義を確認してみましょう。

資本金とは・・・

⇒つまり、株主から払い込まれた事業資金です。

資本金ってどんなお金?

資本金は事業を行うための元手です。

法人の登記簿に記載される金額であり、登記簿は誰でも取得可能なので資本金の額は一般に公開され誰でも確認することができます。

そのため、企業の規模や体力の目安になり、

金融機関からの融資を受ける際や、取引先との取引に際し、信用力に大きく影響します。

資本準備金とは・・・

資本金の払込み又は給付に係る額の1/2を超えない額は、資本金として計上しないことができる。

会社法第445条第3項

資本金として計上しないこととした額は、資本準備金として計上しなければならない。

⇒株主から払い込まれた資金のうち、将来の多額な支出や、損失の発生に備えて会社が準備しておく金銭等です。払込額の1/2を超えない額を、資本準備金として積立可能です。

資本準備金ってどんなお金?

上記の通り、将来の多額な支出や、損失の発生に備えて会社が準備しておく金銭等です。

資本金と異なり、登記簿に記載されません。

また、後述しますが資本金と比較し、取り崩しが容易です。

【資本金と資本準備金はどう違うの?】

上記で資本金と資本準備金の概要を説明しました。

では実務上、どのような違いがあるのでしょうか?

②節税の観点

の2点から見ていきましょう!

①取り崩しのしやすさ

資本金と資本準備金を取り崩す際の違いをまとめるとこのようになります。

| 資本金 | 資本準備金 | |

| (1)登記有無について | 一般に公開される。そのため、登記簿に取り崩しが表示され、登記簿を閲覧した金融機関や取引先に不安を与えかねない。 | 一般に公開されない。そのため、取り崩しても登記簿に表示されない。 |

| (2)取り崩し時の手続 | 株主総会特別決議が必要 (議決権の過半数を有する株主が出席&出席株主の議決権の2/3以上) 及び、債権者保護手続きが必要 |

株主総会普通決議 (議決権の過半数を有する株主が出席&出席株主の議決権の1/2超)、 及び、債権者保護手続き※が必要 ※減少する準備金の全てを資本金とする場合等、一定の場合は債権者保護手続不要 |

(1)登記有無について

「【資本金とは?資本準備金とは?】」で記載のとおり、資本金の金額は登記され一般に公開されます。

そのため、取り崩しを行う等、資本金の額に変更があった場合は登記変更が必要となり資本金の減少が登記簿に表示されます。資本金は企業の規模や体力の目安になりますので、登記簿を閲覧した金融機関や取引先は「企業の規模が減少しているのでは?体力が当初より減ったのでは?」と不安になり、信用力が低下することがあります。

一方、資本準備金は登記されませんので、資本準備金を取り崩した場合も登記簿に表示されません。

(2)取り崩し時の手続

資本金も資本準備金も株主からの出資金で構成されるため、会社が自由に減少してはならないとされ、減少には会社法上、特別な手続が求められます(いわゆる資本不変の原則)。

具体的には株主総会での決議や債権者保護手続きが求められますが、

資本金の減少は資本準備金の減少にくらべ、株主総会特別決議が必要になり、資本準備金の減少よりも厳しくなっています。

特別決議と普通決議の要件は以下のように異なります。

| 普通決議 | 特別決議 |

| 議決権の過半数を有する株主が出席し、 出席株主の議決権の過半数(1/2超)で決議 |

議決権の過半数を有する株主が出席し、 出席株主の議決権の2/3以上の多数で決議 |

なお、取り崩した資本金や資本準備金は欠損填補に使用できます。

②節税効果

株主からの払込の一部を資本準備金とすることで、全額を資本金とした場合にくらべ節税効果が望めます!

これは、多くの税制が資本金の額を基準に各制度を定めているためです。資本準備金の額は各制度の判定にはほとんど使用しません。(法人住民税の税率区分判定時は資本金+資本準備金の額を使用します。)

では具体的にどんな節税効果があるのでしょうか。

(1)消費税の節税(設立初年度+2年度のみ)

(2)事業税の節税

(3)法人税の節税

(4)登録免許税の節税

順番に確認していきましょう。

(1)消費税の節税(設立初年度+2年度のみ)

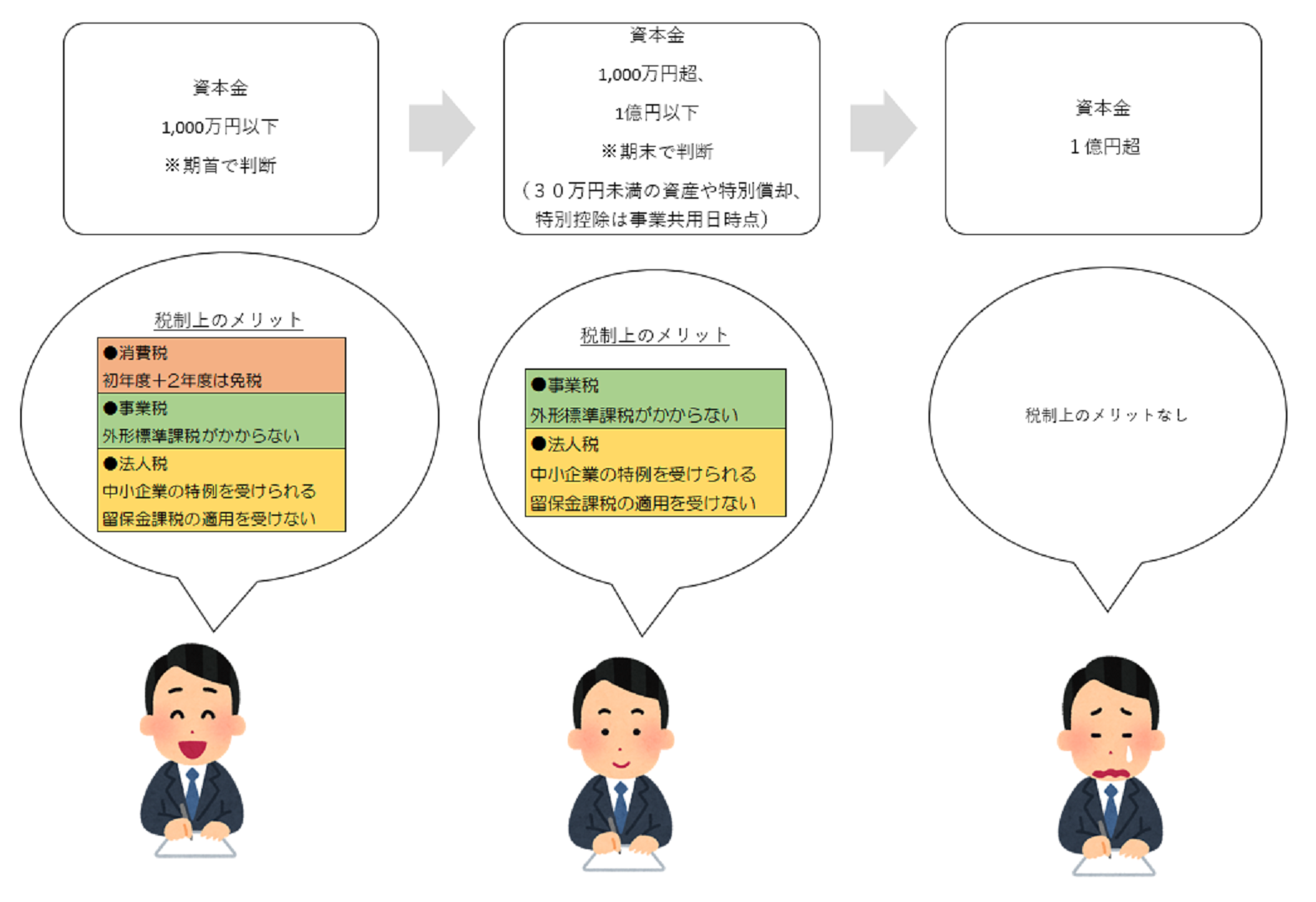

基準期間がない法人(設立初年度及び設立2年度)は事業年度開始の日における資本金の額が1,000万円以上の場合課税事業者となり、初年度から消費税の課税事業者となります(納税義務免除の特例)。

株主からの払込金額が1,000万円ある場合は、1/2の500万円を資本準備金とし資本金を500万円とすることで免税事業者となりますので、設立時の資本金には注意しましょう!

なお、期首の資本金残高での判定になりますので、設立初年度の期中に資本金が1,000万円以上となった場合は設立2期目から課税事業者となります。

(2)事業税の節税

外形標準課税とは、資本金1億円超の企業に課される事業税の一種で付加価値割分と、資本割から構成されます。

この税金は所得に課される税金ではなく赤字でもかかる税金ですが、資本金1億円以下であれば外形標準課税がかかりません。

なお、外形標準課税が適用される法人は資本金の額で判断しますが、資本割額の計算に使用するのは資本金等の額(資本金+資本準備金)ですのでご注意ください。なお、当該資本金等の額は住民税均等割の税率区分判定にも使用します。

(3)法人税の節税

法人税においても資本金1億円以下であれば様々な優遇措置があります。

具体的には以下のメリットを享受できます。

⇒年800万円までの所得については法人税率15%、800万を超える額については23.2%

・年800万円の交際費損金計上枠

⇒年800万円までは交際費を損金算入(税務上の経費として所得からマイナスできる)

・繰越欠損金の控除制限なし

⇒繰越欠損金の控除=過去に生じた赤字を当期の所得から控除できる制度の控除額に制限なし

(資本金1億円超の法人は、当期の所得金額の50%までという制限あり。)

・少額減価償却資産の損金算入特例

⇒30万円未満の固定資産を取得した場合は、年間300万円まで、その取得額の全額を損金とすることができる

・同族会社の留保金課税が適用されない

⇒資本金が1億円以下であれば特定同族会社とならず、留保金課税がされない。(留保金課税とは、法人の利益を配当せず、法人に留保した場合、当該内部留保にかかる税金です。)

なお、特定同族会社の判定等については国税庁HPをご覧ください。

(1)~(3)の金額基準をまとめると以下のイメージになります。(画像クリックで拡大)

資本金が1,000万円以下、資本金が1,000万円超~1億円以下、資本金1億円超の順で税制上の優遇措置が減っていくことがわかります。

(4)登録免許税の節税

資本金額が動いたときは、登記の変更が必要になることを①取り崩しのしやすさの項目で説明しました。

この登記変更には登録免許税という税金がかかりますが、

会社の商業登記や登記変更の登録免許税は資本金の額を基準に設定されていることが多く、資本金の額×税率で求められます。

そのため、株主からの払込金額の一部を資本準備金とすることで、

全額を資本金とするよりも資本金の額が減少し、登録免許税額も減少します。

例)設立に際し、株主からの払込が1,000万円

(ⅰ)1,000万円全額を資本金とした場合の登録免許税

資本金の額1,000万円×税率0.7%=7万円

(ⅱ)1,000万円のち、1/2を資本準備金とした場合の登録免許税

資本金の額500万円×税率0.7%=3.5万円

登録免許税の税額についてはこちらをご覧ください。

このように①取り崩しのしやすさと②節税の観点の2点から見ていくと、資本準備金とするメリットが多いことがわかります!

そのため、多くの企業が株主からの払込額のうち1/2を資本準備金としています。

【資本準備金とするデメリットは?】

ここまで資本準備金とするメリットを多く紹介してきました。

では、資本準備金としたことによるデメリットはどんなものがあるのでしょうか。

具体的には以下2点が、デメリットとして挙げられます。

①許認可が必要な事業では、小規模不動産特定共同事業のように資本金の最低金額(資本金要件)を定めている場合が存在します。資本金要件を満たすように資本金を計上し、資本準備金は余った金額を計上するようにしましょう。

なお、労働者派遣事業の様に、資本金要件は資本金+資本準備金で判断される事業もありますので、事前に許認可要件を確認する様にしましょう。

②資本金+資本準備金のうち、登記するのは資本金額のみであるため、企業の事業規模、体力を実態より低くみられる可能性があります。

このデメリットは、会社のHP等に資本金と資本準備金の額を併記することで低減することができます。

当該デメリットは①資本金要件さえ満たし、②資本準備金の額を補足説明することである概ね解消されます。

そのため、資本準備金とするメリットの方が多いことがわかっていただけるかとおもいます。

【払込時の処理】

株主からの払込が行われた場合、①全額を資本金とするか②一部を資本準備金とするかで仕訳が異なってきます。

なお、②の場合、資本金計上分と資本準備金計上分で払込を分ける必要はなく、1本の入金で問題ありません。

例)株主からの払込が1,000万円

①全額を資本金とした場合

②払込額の1/2を資本準備金とした場合

(資本準備金) 500万円

なお、「【資本金とは?資本準備金とは?】」で記載した通り、払込額の1/2を超えない額を、資本準備金として積立可能ですが、1/2を超えた金額を資本準備金とすることはできません。

【まとめ】

いかがでしたでしょうか。

今回は資本金と資本準備金の違いをメリット、デメリットから払込時の仕訳まで紹介してきました。

ここまでで資本準備金とした場合のメリットが大きいことがわかります。

資本金か資本準備金とするかは、一度決めてしまうと変更手続きが複雑ですので

設立時、増資時は必ず検討するようにしましょう。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。