節税方法として、航空機リース投資を活用した節税方法等があります。

航空機リース投資は、多額の資金を投入して早期に損金を多く計上できるにもかかわらず、

リース期間終了後には投資額と同等か、それ以上の利益を出せるリスクの低い節税対策として人気がある投資商品です。

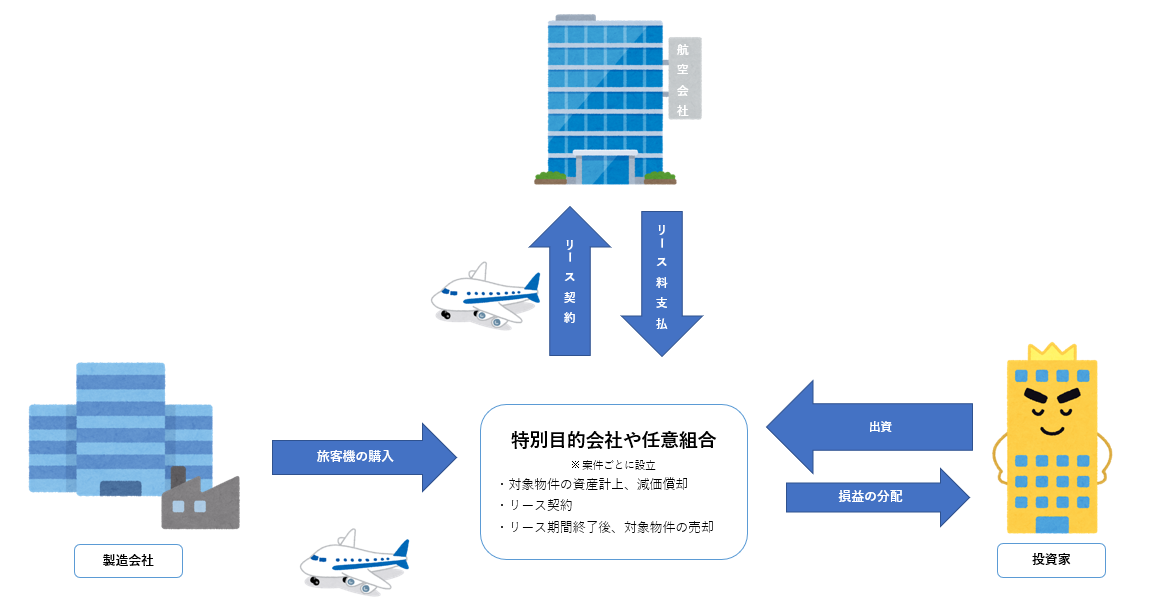

【航空機リースの仕組み】

航空会社は、自社で航空機を保有せず航空機を任意組合からリースしているケースがあります。

この任意組合は出資者から集めた資金で航空機を購入し、航空会社へ航空機を貸し出すリース契約を結びます。

組合はリース料を収益とし、航空機を資産計上して減価償却費を計上し、収益から費用を引いた額を、投資額に応じて出資者に分配します。

【なぜ節税に?】

組合において保有している航空機は定率法によって減価償却されるため、航空会社とのリース契約前半においては「受取リース料<航空機の減価償却費」という状態が続き、

任意組合は初年度から契約前半にかけて大きな損失を計上することができ、概ね2年間で出資額の全額を損金計上できます。

さて、この任意組合への出資は金融商品(有価証券)として取り扱われ、任意組合で生じている損失は、任意組合に出資している出資者側にも影響がでます。

航空機リース投資の有価証券も、任意組合の損失に応じて有価証券の価値が下がるため出資者側で「評価損」を計上していくことになります。

その後、リース期間満了時は対象物件の売却が行われ、売却金額が組合の益金額に計上され、分配金を受領することとなります。

任意組合の損失は、航空機の減価償却と連動し減価償却費はリース契約の前半に多く計上されますので、出資者側(法人側)においても有価証券の評価損を契約機の前半に計上することができます。

よって、一時的に利益が多額に発生する期において、その期以前を決算月とする特別目的会社や任意組合に出資することで、

利益が多額に発生する期に有価証券の評価損を多額に計上し課税タイミングを繰り延べることができるため、短期的な節税対策として有効といわれています。

ただし、節税といっても課税の繰り延べです。短期的には納める税金が減りますが、長期的にみれば税額は変わりません。

そのため、一般的に以下のような場合に活用することで航空機リースの節税効果を享受することができます。

✓一時的に利益が多額に出ており、リース期間終了時に退職や設備投資等大きな支出を予定している場合

✓事業承継前に自社株評価を下げて承継し、事業承継にかかる税金を低く抑得たい場合

【航空機リースが節税となるための条件】

航空機リースで節税を行うためには、下記のような様々な条件があります。

✓出資者が法人(個人は不可)

✓航空会社へのリースがオペレーティングリース取引であること

(∵ファイナンスリース取引では定額法の減価償却となってしまうため)

であること、等があげられます。

また、航空機リースは課税の繰り延べである点や、航空機リースの出資額は通常数千万円~となることから、突発的に多額の利益が出た場合や会社に多額の余剰資金がある場合に行う節税手段です。

【デメリット】

投資商品ですので、もちろんデメリットもあります。

主なデメリットは下記の通りです。リスクの詳細は各投資商品の資料を必ず確認するようにしましょう。

・信用リスク

航空会社の倒産などにより、リース義務の不履行となる可能性があります。

・為替リスク

外貨建ての投資商品の場合、為替変動の影響を受けます。

・物件の滅失により、利益が早期に発生するリスク

航空機の墜落等により物件が使用不可能になった場合、通常航空会社の保険が下りて航空機の価格は保証されるため損失は発生しません。

ただし、リース期間が予定よりも早く終了してしまうため、益金が予定よりも早期に発生してしまう可能性があり、会社の設備投資の計画等の見直しが必要になる可能性があります。

【まとめ】

いかがでしたでしょうか。

今回は「法人化による税務メリット~航空機リース投資編~」として航空機リースをつかった節税について、まとめてみました。

なお、船舶リース投資についても、考え方は基本的に同様となります。

1口あたりの出資額が多額ではありますが、一時的に利益が多額に出ている経営者の方、事業承継を予定されている中小企業の経営者の方にとっては有用な節税方法です。

出資額も多額ですので、企業の状況に応じ慎重に検討を行いましょう。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。