前回、『中小企業経営者のための企業価値評価(入門編)』と題して、自社の会社の価値評価の方法について、『修正簿価純資産に数年分の利益を加算する方法』と『類似会社比較法(マルチプル法)』の評価方法を解説しました。

前回記事を読んでいない方や、あやふやだなと思われる方は、下のリンクから記事に飛べるので、あわせてご参照ください。

今回は、『中小企業経営者のための企業価値評価(ケーススタディ編)』として実際の数値を用いた計算を通じて簡単に解説いたします。

【ケーススタディ】

今回の『中小企業経営者のための企業価値評価(ケーススタディ編)』では、具体的な数値を用いた計算の方法を解説します。

前提条件

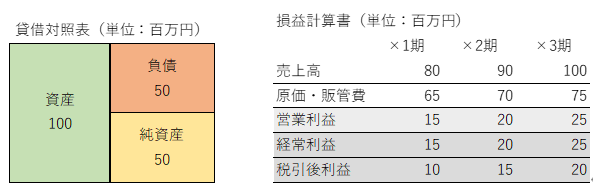

「貸借対照表及び損益計算書」

「留意点」

貸借対照表 資産

✓ 資産には、現預金20百万円が計上されている

✓ 資産には、回収が不能な売掛金5百万円が計上されている

✓ 資産には、有価証券10百万円が計上されているが、現時点の時価は15百万円である

✓ 資産には、役員保険積立金が5百万円計上されているが、現時点の解約返戻金は10百万円である

貸借対照表 負債

✓ 役員及び従業員に対する退職金支給規定があるが、負債には退職給付引当金は計上されていない。

現時点で仮に従業員が退職した場合の支給額は20百万円である

✓ 負債には、借入金及び社債が30百万円計上されている

損益計算書 原価・販管費

『修正簿価純資産に数年分の利益を加算する方法』

早速『修正簿価純資産に数年分の利益を加算する方法』から計算していきます。

計算式

手順

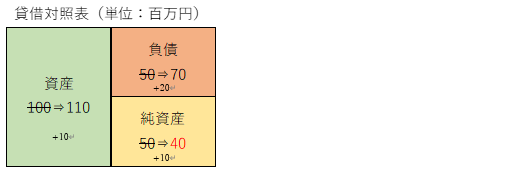

① 修正純資産

前提条件の貸借対照表を見ると、資産100百万円・負債50百万円・純資産50百万円となっています。

この資産と負債を一部修正し、修正純資産を計算します。

資産修正額:+10百万円 (前提条件の留意事項参照)

・回収不能な売掛金をマイナスする ▲5百万円

・有価証券を時価評価する +5百万円

・役員保険積立金を時価評価する +10百万円

負債修正額:+20百万円 (前提条件の留意事項参照)

・退職給付引当金を計上する +20百万円

上記の資産・負債の調整により純資産は50百万円から40百万円に修正されます。

② 利益

利益は、税金および臨時的な損益を除いた経常利益を使用します。

また、損益計算書を見ると、売上高及び各段階損益ともに増収増益傾向にあるため、過年度の経常利益を平均せず、直前事業年度である×3期の経常利益を使用します。

③ 年数

『中小企業経営者のための企業価値評価(入門編)』で、年数倍率は通常1-3年と記載しました。

前述した通り、損益計算書を見ると、売上高及び各段階損益ともに増収増益傾向にあり、将来性もあると考えられるため、ここでは3年で計算します。

以上の数値を『修正簿価純資産に数年分の利益を加算する方法』の計算式に当てはめると以下のようになります。

株式価値(売却価額) = 修正純資産 + 利益 × 年数(1-3年)

115百万円 = 40百万円 + 25百万円 × 3年

Step1:貸借対照表の資産・負債を一部修正し、修正純資産を計算する

Step2:自社の正常利益を把握する

Step3:修正純資産に、利益に年数(1-3年)を掛けた数値を加算し、株主価値を計算する

『類似会社比較法(マルチプル法,EV/EBITDA倍率)』

計算式

企業価値 = (自社の)EBITDA(①) × (類似する上場会社の)EV/EBITDA倍率(②)

株主価値(売却価額) = 企業価値 ― 純有利子負債(有利子負債 – 現預金)(③)

手順

① (自社の)EBITDA

EBITDAは、営業利益に減価償却費を対して計算される事が一般的ですが、今回の例では減価償却費はないため、×3年度の営業利益の25百万円をそのまま使用します。

② (類似する上場会社の)EV/EBITDA倍率

通常は、類似する上場会社の平均値や中央値を使用しますが、ここでは、一般的と言われている8倍を使用して計算します。

③ 純有利子負債(有利子負債 – 現預金)

貸借対照表には、借入金・社債が30百万円、未計上の退職給付引当金が20百万円及び現預金が20百万円ありますので、以下の通り計算されます。

純有利子負債 = 有利子負債(借入金・社債・退職給付引当金) ― 現預金

30百万円 = 50百万円(30百万円 + 20百万円) ― 20百万円

※現預金同様、有価証券や役員保険積立金を純有利子負債から控除する事も考えられます。今回は現預金のみ控除。

以上の数値を『類似会社比較法(マルチプル法)』の計算式に当てはめると以下のようになります。

企業価値 = (自社の)EBITDA × (類似する上場会社の)EV/EBITDA倍率

200百万円 = 25百万円 × 8倍

株主価値(売却価額) = 企業価値 ― 純有利子負債(有利子負債 – 現預金)

170百万円 = 200百万円 ― 30百万円

Step1:営業利益 と 減価償却費 を足しEBITDAを計算する

Step2: EBITDA に EV/EBITDA倍率(8-10倍)を掛け企業価値を計算する

Step3:企業価値から純有利子負債を差し引いて株主価値を計算する

【まとめ】

今回は、「中小企業経営者のための企業価値評価(実践編)」として、「中小企業経営者のための企業価値評価(入門編)」に続き、企業価値の評価方法を、ケーススタディを通じてまとめてみました。

まだ、会社の売却までは検討されていない方も、その準備段階として、今回の記事を参考にしていただけると幸いです。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っています。

何かありましたら、お気軽にご相談ください。