起業を考えていらっしゃる方、会社を設立された方から

「創業直後に融資を受けたほうがいいですか?」という質問をよくいただきます。

今回は、創業時に使える融資制度や融資のメリット・デメリットを紹介していきます!

目次

創業時に使える融資制度

創業期に使える融資は大きく分けて下記3種類です。

上から下に行くにつれ、融資の難易度が高くなります。

1.政策金融公庫

→ 行政機関である日本政策金融公庫の融資制度です。

保証協会付融資やプロパー融資に比べて準備をすれば比較的融資を受け易い制度です。

また、無担保無保証であることも特徴です。

とはいえ、過去の実績や創業者自身の経験も重視されます。

設備投資資金の場合は、実際に導入する設備や物件の賃貸借契約書があれば受けやすいですが、運転資金目的の場合は月商の2,3か月分が借入目安となります。

つまり、自身の未経験分野での新規開業・創業や、まだ売上が経っていない中での運転資金目的の借入は現実的には難しい状況です。

運転資金目的の場合は、実際に事業を開始し売上が立ち始めてから政策公庫の創業融資を検討するとよいでしょう。

なお、制度上の融資上限額は3,000万円となっていますが、当該上限額の融資を受けられる会社は、設立直後から月商が1,000万円を超え、

個人事業主としても実績のあった法人に限定されるものであり、現実的な融資上限額は1,000万円といわれています。

また、自己資金要件と言って最低でも融資額の1/10の自己資金が必要であるとともに、

月商規模や代表者の略歴に応じた審査となるため、誰でも1,000万円借りられるということではないことに注意が必要です。

(参考)日本政策金融公庫>新創業融資制度

2. 保証協会付融資

→市区町村の保証協会が融資額を保証することで、金融機関がお金を融資する融資制度です。

利息は、政策金融公庫に比して低く設定されますが、別途、信用保証料が発生します。

保証協会付融資の場合は、万が一借主の返済が滞った場合に、代わりに信用保証協会が金融機関に立替払いを行います。

保証を利用する場合は法人代表者以外の連帯保証人は必要ありませんが、代表者の連帯保証は必要となります。

金融機関にもよりますが、借入目安としてはこちらも月商の2,3か月といわれています。

大手銀行は中小企業を相手にしてくれないことが多いので、この場合の金融機関は地域密着型の信用金庫や地方銀行を活用しましょう。

3.プロパー融資

→信用保証協会なしで銀行が行う融資制度です。

金額や利率など、個社毎に設定されます。

ハードルはかなり高いため、創業間もない場合はプロパー融資を受けることは殆どできないと考えたほうがよいでしょう。

一般に、最低でも2年分の決算書が必要とされています。

<参考>創業時でもプロパー融資を受けられる!?公庫との協調融資とは?

協調融資とは、公庫と民間の金融機関で連携して行う融資です。

金融機関側にとってはリスクを分散できるため、単融資よりも融資のハードルが下がり、

会社側は一つの計画書で複数の金融機関へ申し込むことができ、単体融資では借りられない額を金融機関から調達することが可能です。

デメリットとしては単独融資よりも時間がかかります。

(∵片方の金融機関で融資が下りた場合にもう片方でも融資をするという条件を付したりするため)

| 政策金融公庫

新創業融資制度 |

保証協会付融資

(制度融資) |

プロパー融資 | |

| 融資難易度 | 低 | 中 | 高

(創業後2年経過後であることが必要) |

| 利率 | 基準利率は2.41%~

※R3年6月現在 |

一般金利よりも低金利

※別途信用保証料が発生 ※利子補給制度の活用も |

金融機関による |

| 返済期間 | 運転資金7年以内、設備資金20年以内 | 自治体によっては長期の借入が可能

(東京都の場合、運転資金7年、設備資金10年) |

金融機関による |

| 融資額目安

(運転資金の場合) |

月商2~3か月分

※実質1,000万円が限度 |

自治体により変動

※東京都の場合は3,500万円が限度 (自己資金要件に注意) |

金融機関によるが、月商2~3か月分が目安

|

| 自己資金要件 | 1/10 | 1/2を求める自治体が多い | 金融機関による |

| 担保・保証人 | 無担保無保証 | 代表者が連帯保証人となることを求められることが多い | 代表者が連帯保証人となることを求められることが多い |

| 着金まで | 1ヶ月~1.5ヶ月 | 1.5ヶ月~2ヶ月 | 2週間~4週間 |

ここまで各種融資制度について紹介しましたが、自社にとって融資は必要なのかは下記メリット・デメリットを理解した上で判断する必要があります。

融資のメリット

融資のメリットは複数あります。

・レバレッジ効果による事業成長の加速

⇒事業成長、規模拡大のためには仕入増や人材採用等、多くの資金が必要です。

自己資金のみでは、仕入量や人材採用に限界がありますが、融資を受けることで創業時の早い段階から多くの資金を使用することができ、

融資を受けない場合に比べ事業成長・事業規模拡大スピードが加速します。

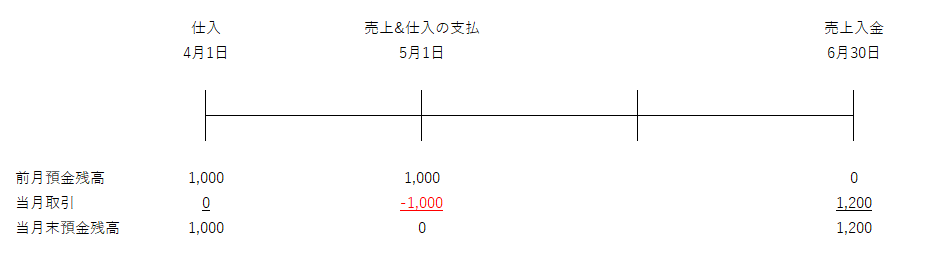

・月末の売上入金を待たずに支払が可能

⇒通常のキャッシュサイクルは下記のように、仕入の支払期日が売上入金日よりも前に到来します。

(例)4/1に1,000円で商品を仕入(5/1支払)、当該商品が5/1に売れた場合(掛売)

自己資金全てを同じタイミングに仕入に使用したら、売上入金タイミングまで次の仕入を行うことができません。

また、自己資金の仕入に用いるタイミングを分割しても、仕入量が少なくなるため事業の成長速度は遅くなります。

その点、融資により手元資金を増やしておくことで、キャッシュが手元にないタイミングを減らすことができ、継続的に多くの商品を仕入することが可能となり、前述の事業成長の加速につながります。

また、手元資金があることで、自社に有利な条件で取引を進めることも可能です。

・経営者の精神的な安定

⇒手元に資金があると、経費や税金の支払い時に仕入支払や売上入金による資金変動を気にせずに済み、経営者は本業の拡大に集中することが可能です。創業時は本業の拡大に集中することが大事になってきますので、大きなメリットといえるでしょう。

・返済実績を作ることで、今後のより大きな取引が可能

⇒返済実績を積むと信用力が増し、本当に多額の資金が必要となった場合の借入手続きがスムーズに進みます。

融資のデメリット

融資はメリットのみではありません。

・返済が必要+利息負担の発生、過剰な借入による資金繰り悪化

⇒借入には利息が発生します。そのため、利息を上回る事業投資が必要です。

また、借入限度額と会社にとっての適正な借入額は異なります。

無理な借入は、かえって資金繰りを悪化させることになります。

返済計画を作成し、無理のない金額での借入を行いましょう。

・経営者が連帯保証人になることで、経営者個人リスクの増大

⇒通常の融資では、代表者が連帯保証人となることを求められます。

なお、公庫の創業融資は無担保無保証で借入可能です。

・資金があることで、赤字でも危機感が薄れ経営改善対応が遅れがちに

⇒事業が赤字であっても、借入による資金が手元にあると安心してしまい、危機感がなくなり経営改善対応が遅れがちになります。

代表者自身でも定期的に損益計算書を確認し、業績を確認するようにしましょう。

融資を受けるタイミングにも要注意!

さて、融資を受けるにはタイミングも重要になってきます。

会社の業績が悪くお金がなく困っているタイミングで初めて融資を申し込んでも、銀行側からの評価が低いため融資を受けることができない場合が多いです。

事業が好調な時に借り入れを行い、返済実績を積み上げることで銀行との良好な関係を作っていくことが重要となります。

利率がいくつなら借りたほうがいい?

借入要否の判断には利率も重要な検討項目です。

事業から得られる収益よりも利息が上回ってしまうと資金繰りが悪化してしまいます。

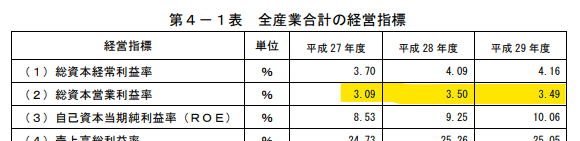

中小企業庁の平成30年度調査によりますと、中小企業の総資本営業利益率(営業利益÷総資本×100)は、3%~3.5%が平均となっています。

(引用元:中小企業庁 平成31年3月29日「平成30年中小企業実態基本調査速報(要旨)」)

つまり、平均的な中小企業は投下した資本に対し投下資本×約3%の営業利益を獲得しています。

事業により得られる利益を下回る利息の支払いであれば、資金繰りは悪化しません。

そのため、「支払利息が3%よりも下回る2%以下で融資を受けられるのであれば可能な限り借入を行うほうがよい」という判断ができます。

・個人の信用情報に傷が付いていたら一発アウト!

ここまで、創業時に受けれる融資や、融資のメリット・デメリットを紹介してきましたが、

個人の信用情報が傷ついている(=ブラックリストに載っている)場合は、融資を受けることができません。

CIC で自身の信用情報を確認できるため、融資をお考えの方は事前に確認してみるのも良いでしょう。

なお、一般的にブラックリスト解消後5年間は借入できないといわれています。

公共料金の支払いやクレジットカードの滞納には注意しましょう。

まとめ

融資にはメリット・デメリットがありますが、

業績が悪化している等、本当に融資が必要となったタイミングで初めて借入を行うことは困難です。

創業時や、事業が好調な時に2%前後の金利で、無理なく返済できる金額を借り入れ

返済実績を積み上げることで事業の成長と安定のメリットを享受しましょう。

Takeoffer会計事務所では、

会計税務に捉われない業務全般のサポートも実施しています。

何かありましたらお気軽にお問い合わせください。