令和5年度税制改正により、エンジェル税制の優遇措置が拡充されました!

今回は、エンジェル税制の改正内容と、新たに開設された企業特例という制度について解説していきます。

エンジェル税制の概要編と手続き編はこちらをご覧ください。

【20億円以下の出資は非課税となります】

改正前のエンジェル税制は、出資金額について「課税の繰延」という措置が設けられていましたが、令和5年度税制改正により、20億円を上限として、出資金額について全額「非課税」となる、プレシード・シード特例が新設されました!

今回の改正により、個人投資家はベンチャー企業へさらに投資をしやすくなると考えられます。

それでは、改正前後で優遇措置がどれくらい拡充されたのか、具体的な数値を用いて解説します。

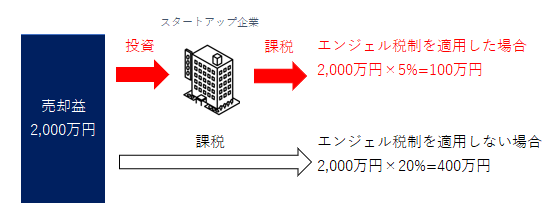

個人投資家がベンチャー企業へ出資した時点

株式を売却して利益を得ると、所得税(15%)・住民税(5%)・復興特別所得税(0.315%)を合わせた20.315%が課税されます。

※具体例をわかりやすくするために、復興特別所得税(0.315%)は考慮しません。

例えばAさんが、自らが保有している株式を売却し、2,000万円の売却益を得たとします。

この2,000万円について、プレシード・シード特例要件を満たすスタートアップのベンチャー企業(B社)へ出資した場合、Aさんの課税額は以下の通りとなります。

2,000万円×5%=100万円

住民税(5%)部分についてのみ課税されることとなります。

一方で、エンジェル税制を適用しなかった場合の課税額は、以下の通りとなります。

2,000万円×20%=400万円

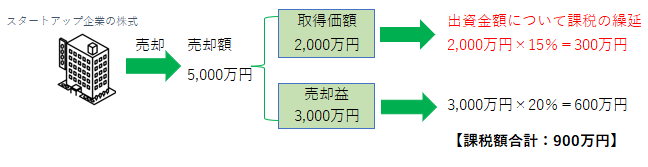

個人投資家がベンチャー企業へ出資して得た株式を売却した時点

数年後、AさんがB社の株式を売却したとします。B社の事業はうまくいき、Aさんは2,000万円で取得したB社株式を、5,000万円で売却できたとします。

今回の税制改正(繰延→非課税)により大きく変わったのは、ここからです。

改正前

売却額:5,000万円

①取得価額:2,000万円→出資時に優遇措置を受けているため、売却時点で課税の対象となる(課税の繰延)

②売却益:3,000万円

売却時点でAさんの課税額は以下の通りとなります。

①2,000万円×15%=300万円(出資時に住民税部分については課税済みのため、所得税部分が課税されます。)

②3,000万円×20%=600万円

③①+②=900万円

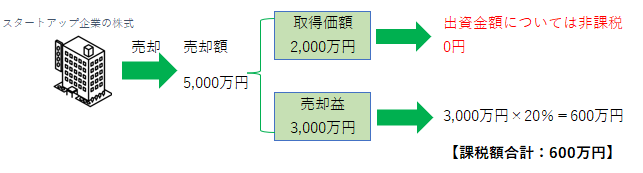

改正後

売却額:5,000万円

①取得価額:2,000万円→改正により非課税となります。

②売却益:3,000万円

売却時点でAさんの課税額は以下の通りとなります。

①0円

②3,000万円×20%=600万円

③①+②=600万円

なお、20億円を超えた出資を行った場合には、20億円を超えた部分については、課税の繰延となることにご留意ください。

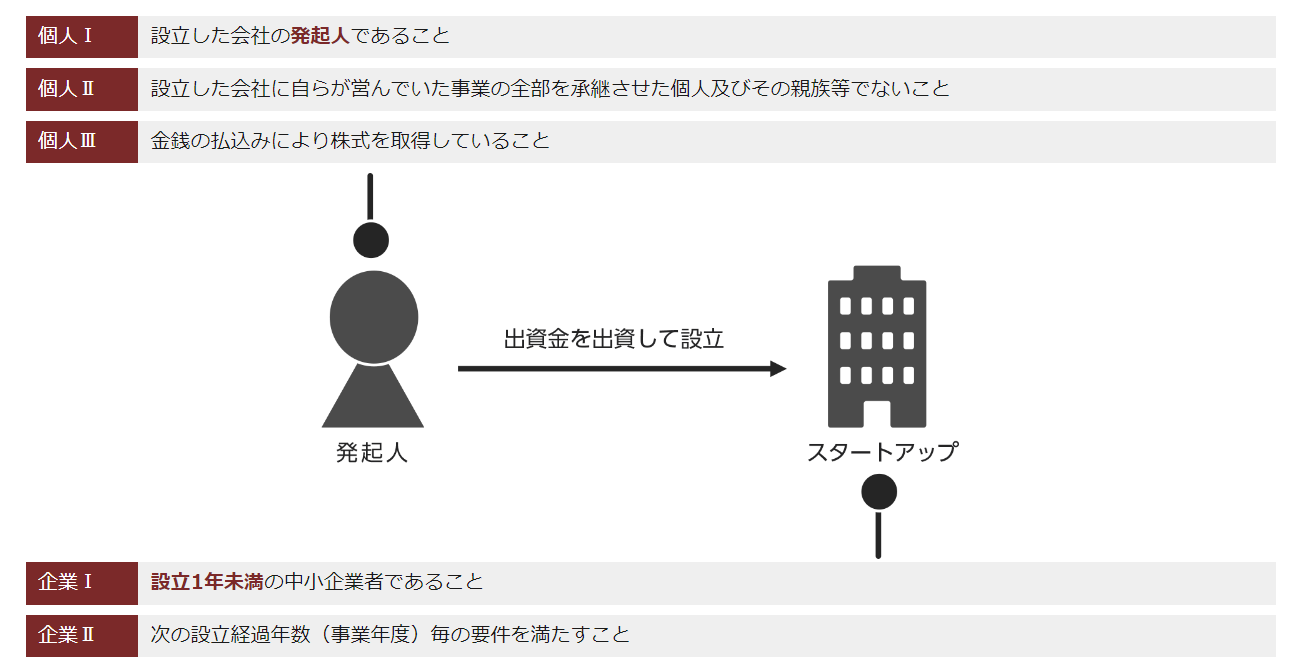

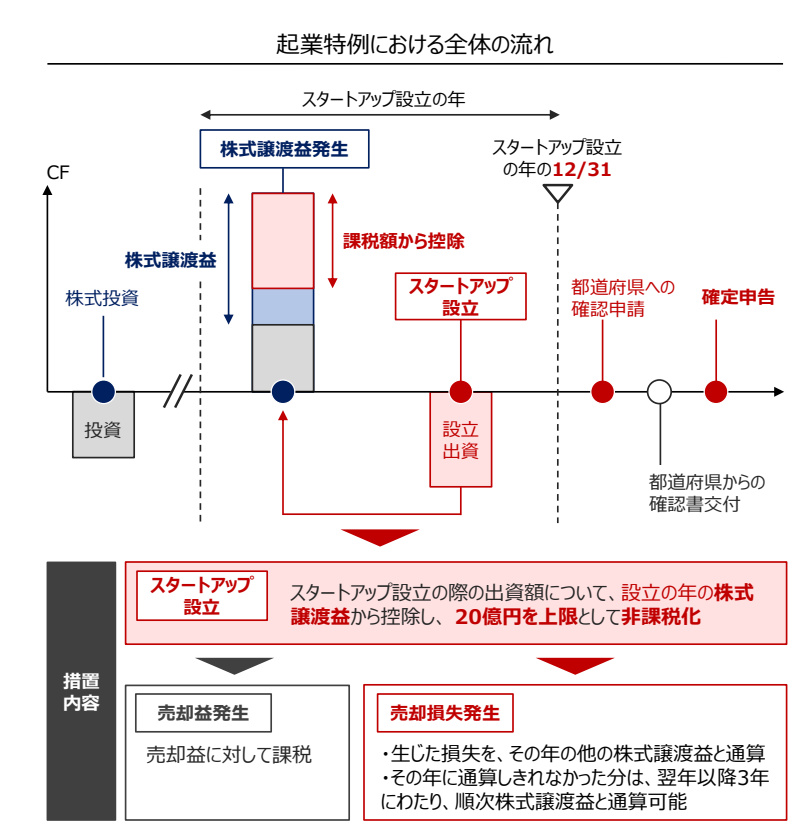

【自己資金による起業についても非課税措置(起業特例)が創設されました】

起業特例とは、スタートアップの起業を行った発起人に対して、税制上の優遇措置を行う制度です。

発起人として会社設立の際の出資を行った場合、その設立した年と、AさんがB社株式を売却した年において、要件を満たした場合に、税制上の優遇措置を受けることができます。

つまり、株式の売却益として2,000万円を得た場合、この2,000万円を自分自身が設立したスタートアップ企業へ出資した場合にも、改正後のエンジェル税制と同様の優遇措置が受けられることとなりました。

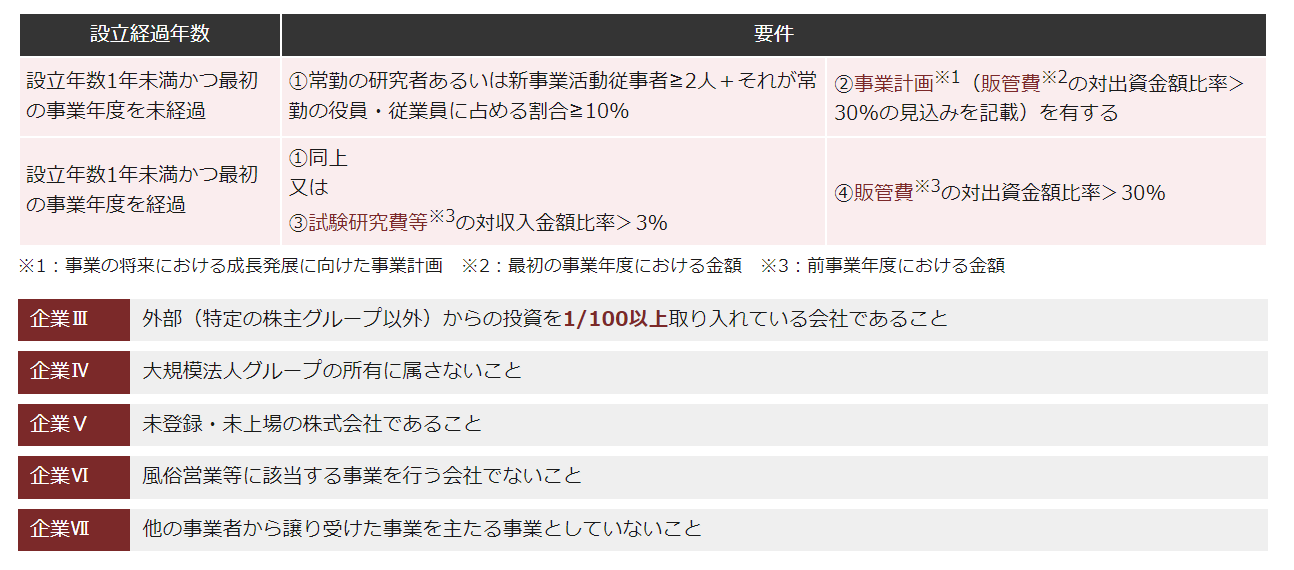

なお、出資時において当該優遇措置を受けるための要件は、以下の通りです。

(引用元:経済産業省HP「起業に対する措置」)

税制適用の要件の判定日は、個人要件は会社成立の日に、企業要件は会社設立の年の12月31日となりますのでご留意ください。

(引用元:経済産業省「起業特例申請ガイドライン」)

なお、当該優遇措置を適用した場合には、エンジェル税制の優遇措置A、優遇措置Bの適用は受けることができないことにご留意ください。

【まとめ】

いかがでしたでしょうか。

今回はエンジェル税制の税制改正編として、改正内容について紹介しました。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。