「決算前に4年落ちの中古車を買えば節税になる」という話を聞いたことのある中小企業の代表者や、個人事業者の方は多いのではないでしょうか。

今回は、4年落ちの中古車の購入による節税について紹介します。

目次

【概要】

車は耐用年数にわたって費用化していきます。これを減価償却と呼びます。

新車の場合、耐用年数は通常「6年」ですので、6年にわたって費用化していきます。

しかし、中古車の場合、以下のように経過年数に応じて、耐用年数が短縮されます。

①法定耐用年数の全部を経過した資産

法定耐用年数×20%

②法定耐用年数の一部を経過した資産

(法定耐用年数-経過年数)+経過年数×20%

詳細は国税庁HPをご覧ください。

No.5404 中古資産の耐用年数|国税庁 (nta.go.jp)

具体的には、3年10ヶ月以上経過している場合、耐用年数は2年となり、定率法採用時の償却率は100%となります。

この結果、購入した年度にほぼ全額を経費として計上でき、節税になるという理屈です。

(備忘価額として、1円を残す必要があります。)

では、本当に決算直前の中古車購入で節税可能なのか、検討していきましょう。

【具体例1(決算直前に4年落ち中古車を購入)】

・前提

決算月3月のA社が、3月に中古車を購入(購入価額500万円(税抜))

・結果

第1期:500万円×償却率100%×1月/12月=41万円(端数切捨て)

第2期:459万円×償却率100%×12月/12月=459万円(端数切捨て)

※備忘価額1円が残ります。

上記の通り、減価償却は月割りとなります。

決算直前に購入しても、初年度に経費化できるのは41万円です。

そして、第2期に残りの金額が減価償却として費用化されます。

したがって、決算直前に中古車を購入しても大きな節税をすることはできません。

【具体例2(期首に4年落ち中古車を購入)】

次に、期首に4年落ち中古車を購入した場合はどうなるでしょうか。

・前提

決算月3月のA社が、期首(4月中)に4年落ち中古車500万円(税抜)を購入

・結果

第1期:500万円×償却率100%×12月/12月=500万円

※備忘価額が1円残ります。

期首に中古車を購入すれば、購入した年度に購入額の全てを経費化できます。

しかしながら、次は売却した場合、税額の影響はそうなるのか、考えなければなりません。

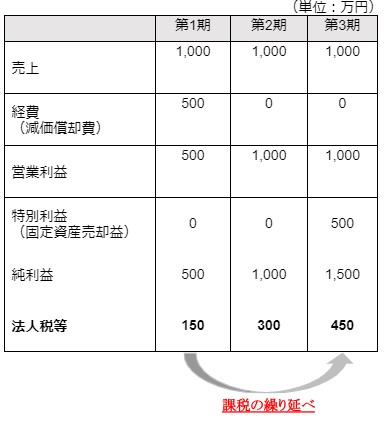

【具体例3(期首に4年落ち中古車500万円(税抜)を購入し、2年後に500万円で売却)】

最後に、期首に4年落ち中古車を購入し、2年後に500万で売却した場合はどうなるのでしょうか。

・前提

第1期の期首に4年落ち中古車500万円(税抜)を購入

第3期に500万円で売却

売上は1,000万円で毎期一定

経費は減価償却費のみ発生

法人税率は簡便的に30%として計算

・結果

上記の場合、購入した期に全額を経費計上することができます。(第1期)

しかし、売却時に特別利益として計上され、課税されます。(第3期)

その結果、3年間での法人税等の合計額は900万円となります。

(第1期 150万+第2期 300万+第3期 450万)

中古車を購入しなかった場合は毎期の法人税等は300万円となります。

(売上1,000万=営業利益1,000万×法人税率30%=法人税等300万)

3期間での法人税等の合計額は900万円となります。

法人税等の合計額は中古車を購入した場合も購入しなかった場合も同額になります。

結局は、法人税等を翌期以降に先延ばしにしている課税の繰り延べに過ぎないのです。

しかも、500万で購入した中古車を500万で売却して初めて、課税の繰り延べとなります。

実際は諸経費分がマイナスとなり、かつ購入時にキャッシュアウトがあることもマイナス要因です。また、自動車ローンを組む場合には、不必要な利息も発生してきます。

【まとめ】

利用が想定されるケースは下記のような場合となります。

■事業として本当に車両が必要。

■売却額が購入額に比して値落ちしない。

■利用する期の利益が一時的な利益に過ぎない。(翌期以降は大きな利益が見込まれない)

■売却時に設備投資や退職金支給等の固定資産売却益見合いの経費計上が想定される。

また、利用する上での注意点も改めて記載させていただきます。

■減価償却は月割り計算であり、決算直前の購入では、1年目に全額を経費化することはできない。

■自動車の維持には、車検代、保険料、駐車場代等、多くのコストが必要になる。

■自動車ローンを利用すれば、支払利息が発生する。

■売却時は利益に対して(売却額-(取得額-減価償却累計額))課税される。

■個人事業主の方は定率法を採用する場合、別途届け出が必要になる。

Takeoffer会計事務所は税務に捉われない業務全般のサポートを実施しています。

何かありましたら、お気軽にご相談ください。