ふるさと納税は、寄付額の一部が住民税や所得税から控除される制度です。

この控除には「限度額」と呼ばれる上限があり、これを超えると自己負担となり、住民税や所得税から控除されません。

今回は、ふるさと納税の限度額に、「退職金」や「株式の売却損益」がどう影響するかを解説します。

ふるさと納税の限度額とは

そもそも、ふるさと納税の限度額はどのように決まるのでしょうか?

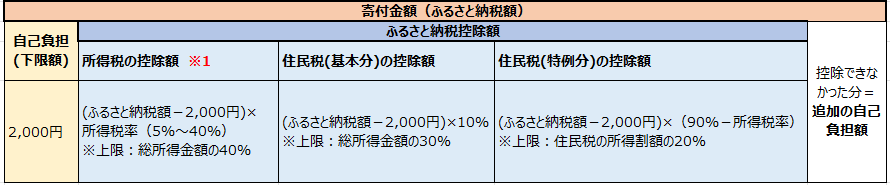

限度額は、「住民税」と「所得税」の控除額を合わせた金額の上限で決まります。(下図、水色の部分)

※1 ワンストップ特例制度を使用している場合、住民税のみからの控除になり、所得税の控除額は対象外です。(所得税の控除も含めて最大限にふるさと納税のメリットを享受したい場合は、確定申告が必要です。)

また、限度額のおおよそは、次の計算式で把握できます。

※2「住民税」は均等割と所得割の2つで構成されていて、所得割の額は、収入や家族構成、保険料の支払い状況、などに応じて上下します。

式からわかるように、「住民税の所得割額が高い=所得が高いと、ふるさと納税の限度額が増える」ことになります。

また、計算式はあくまでも目安であり、正確な限度額はシミュレーションなどを活用するのがオススメです。

退職所得の影響

ここで、退職金を受け取った場合、上の計算式にどのように影響するか解説します。

結論、退職金は他の所得とは分離して課税される「分離課税」扱いのため、ふるさと納税の限度額には直接的な影響はほとんどありません。ただし、退職金の「受け取り方」によって限度額への影響が、若干異なります。

退職金を一時金として受け取った場合

・退職金は「退職所得」として分離課税の対象となり、「住民税」は退職金を受け取った年に徴収されるため、住民税の所得割額には含まれず影響はありません。

・「所得税」は控除対象となりますが、退職所得控除が適用され、課税対象額は大幅に圧縮されます。そのため、ふるさと納税の限度額に与える影響は、退職金の額自体に比べて非常に小さいです。退職所得控除の詳細は、国税庁のリンクをご参照ください。(ご参考:国税庁HP)

※先述の通り、ワンストップ特例制度を利用する場合、所得税からの控除は行われず全て住民税の控除となります。最大限にふるさと納税のメリットを享受したい場合は、確定申告が必要です。

退職金を年金で受け取った場合

・退職金は「公的年金等」として扱われ、公的年金控除の対象になるため、一定額までは非課税となります。

・ただし一定額を上回る場合に、超過分は「雑所得」として課税されるため、ふるさと納税の限度額に影響する場合があります。

株式の譲渡所得の影響

株式を売ったときの利益(譲渡益)も、ふるさと納税に影響するのでしょうか。

株式の譲渡益も退職所得と同じく「申告分離課税」扱いのため、通常はふるさと納税の限度額に直接影響を与えることはありません。ただし、確定申告の方法や他の所得との関係で次のようなケースでは間接的に影響を与える可能性があります。

特定口座(源泉徴収あり)であえて確定申告を行う場合

本来、特定口座(源泉徴収あり)を利用していれば、確定申告は不要です。

しかし、節税や損益通算のために、あえて申告を行うケースもあります。その際、以下の点に影響があります。

① 住民税の所得割額計算が増える可能性

株式譲渡益を確定申告すると、住民税上もその利益が反映され住民税の所得割額が増えることがあります。この場合、住民税の所得割額が高い=ふるさと納税の限度額が上がることになります。

一方で、住民税の所得割を軸に算出される各種支出が増加することで、

・国民健康保険料や保育料の増加

・扶養から外れる

・配偶者特別控除が減額される

など他の負担増加につながる可能性があるため、お住まいの自治体の要件等を確認し各支出のバランスを加味して、確定申告を行うか判断することが大切です。

② 配当所得との合算(総合課税)を選んだ場合の住民税率

配当金を「総合課税」で申告し、株式譲渡益と合わせて課税されると、課税所得全体が変化します。その結果、住民税の増加及びふるさと納税限度額が上がることが見込まれる一方で、やはり保険料や保育料などへの影響も考慮が必要です。

また、譲渡益は確定申告しようがしまいが税率5%で一定ですが、総合課税を選ぶと住民税率が5%ではなく、7.2%が適用される可能性があるため、分離課税と比較すると住民税そのものが増加します。

※特定口座(源泉徴収なし)・一般口座を利用する場合

なお、特定口座(源泉徴収なし)や、一般口座を利用している場合、株式譲渡益は自動で課税されません。そのため、必ず確定申告が必要です。この場合も、申告によって住民税の所得割額に影響を与える可能性があるため、ふるさと納税の限度額が変動する可能性があります。

そのため、株式の利益や損失がある場合は、特定口座(源泉徴収あり)を利用しておくと手続きが簡単です。

まとめ

ふるさと納税の限度額は、基本的に給与所得や事業所得などの「総合課税の対象となる所得」を基準に計算されます。

一方、退職所得や株式譲渡益は「分離課税」で計算されるので、基本的には影響を受けません。

ただし、確定申告を行う際に他の所得と損益通算をする場合や、ふるさと納税を控除上限ギリギリで利用している場合は注意が必要です。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。