海外事業者との取引では、税務上の注意点はたくさんあります。

海外在住のアーティストや事業者に制作報酬費用を支払う場合、業務委託にあたって源泉徴収は必要でしょうか。不要でしょうか。

今回は、海外事業者との取引における、所得税における注意点を説明します。

海外事業者との取引における源泉税の概略

「源泉徴収」とは、給与や報酬などの所得を支払う側があらかじめ所得税を差し引いて国に納付する制度のことです。

※そもそも源泉徴収について知りたい方は、こちらの記事もご参照ください。(参考ブログ:「源泉徴収と確定申告の関係について 」)

海外取引における源泉徴収は、支払先が「非居住者」や「外国法人」などの海外事業者にあたる場合、

①国内において②源泉徴収の対象となる国内源泉所得のみに課税されます。

つまり、支払先が海外に所在し、所得の源泉が日本国外である場合は、原則として源泉徴収は不要です。

ただし、支払う側が国内に居住所、事務所、恒久的施設(PE)を持つ場合は、支払う側が国内源泉所得を国内において支払ったものとみなして源泉徴収をする必要があります。

具体的には、日本の事業者が海外事業者に日本円で100,000円の報酬を支払う場合(源泉税率20.42%)、

海外事業者に79,580円を支払い、残りの20,420円を源泉所得税として日本の事業者が日本に納付します。

特に、海外事業者が源泉徴収を理解しない場合はトラブルになりやすいです。

源泉徴収を忘れた場合は税務調査の指摘事項となり、後に源泉徴収義務者である日本の事業者に追徴課税が行われる可能性があるので注意が必要です。税務申告の詳細に関しては、後述します。

反対に、日本企業に海外で発生した所得がある場合には、海外企業から日本企業への支払時に、その国の税法に従い源泉徴収がされている場合があります。(例:海外から配当金の入金や技術指導料などを受け取る場合)

源泉徴収の要否を判定する流れ

ここまでで、海外取引における源泉税の概略は理解できたかと思いますが、源泉徴収を行うべきかの判定は以下の流れで行われます。

STEP 1:支払先が「非居住者」、「外国法人」に該当するかの判断

STEP 2:支払内容が「国内源泉所得」かの判断

STEP 3:租税条約の取り扱い(免税・軽減措置の該当)を調べる

STEP 1:支払先が「非居住者」、「外国法人」に該当するかの判断

まずは定義について確認します。

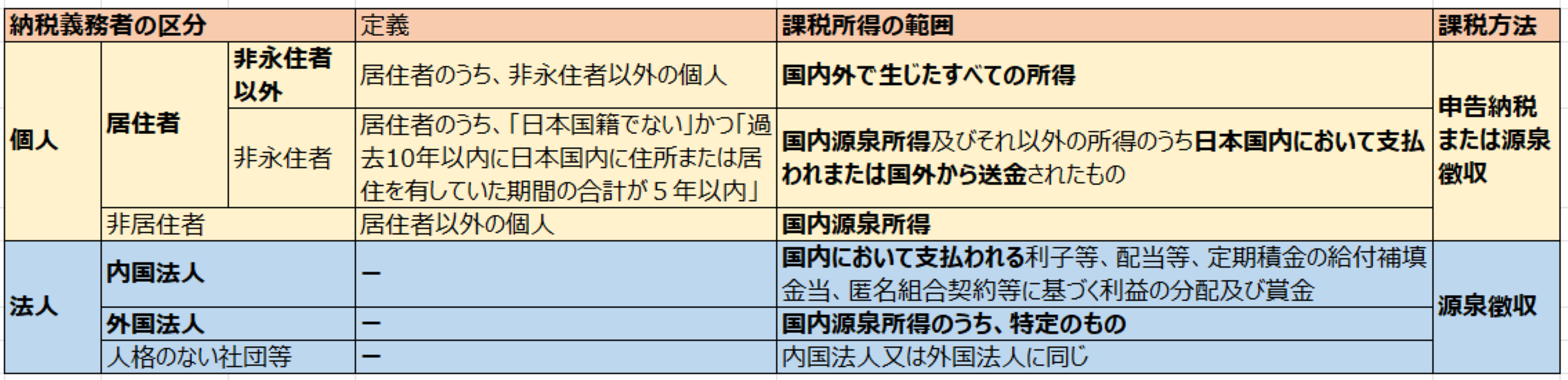

- 「居住者」:国内に住所(※1)を有し、又は現在まで引き続いて1年以上居所(※2)を有する個人

- 「非居住者」:居住者以外の個人

- 「内国法人」:国内に本店又は主たる事務所を有する法人

- 「外国法人」:内国法人以外の法人とされます。

※1 上記の所得税法における「住所」とは、生活の本拠地のことであり、客観的事実によって判定されます。

※2 「居所」とは、生活の本拠というまでには至らないものの、相当期間継続して居住している場所をいいます。

また、「居住者」もさらに「非永住者以外の居住者」と「非永住者」に区分され、区分ごとに課税対象となる所得の範囲や税率、課税方法が異なります。

居住者・非居住者の定義及び課税対象となる所得の範囲をまとめると下記の通りです。(参考:国税庁HP)

また、「恒久的施設(Permanent Establishment:PE)」とは、事業を行う一定の場所等を指し、非居住者や外国法人の課税関係を決める上での重要な指標です。

非居住者や外国法人が国内で事業を行っていても、国内にPEを有していない場合には、その事業所得が国内で課税されることはないとの国際課税の原則があります。

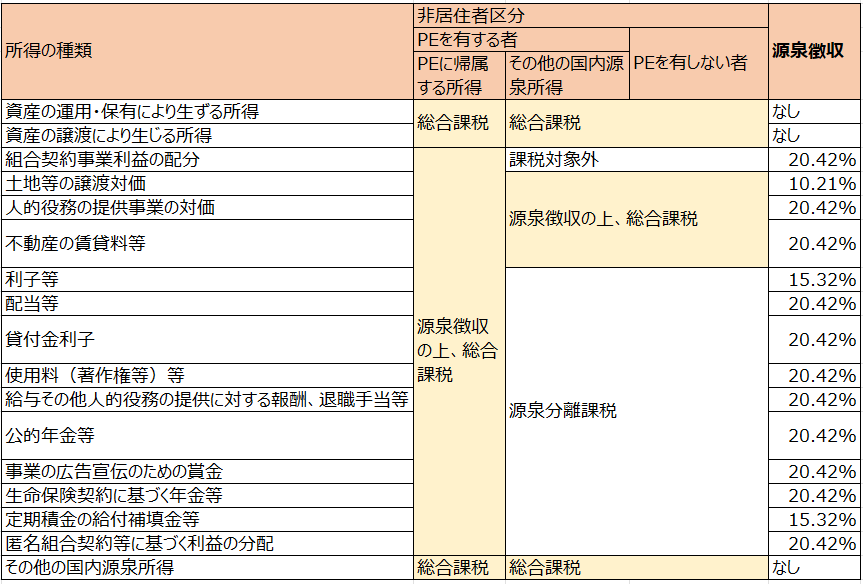

STEP 2:支払内容が「国内源泉所得」かの判断

「国内源泉所得」とは、税法上では「その所得の発生源泉地が日本国内にあるもの」とされています。

例えば、日本国内に支店(=PE)を設けてビジネスを行った場合や、日本国内に保有する不動産などの資産を賃貸・譲渡して得た所得は「国内源泉所得」です。特に、以下の取引で支払いが生じた場合は、国内源泉所得に該当し、海外への支払いでも源泉徴収が必要です。

- 国内で行われた、人的役務(弁護士や芸能人、通訳、コンサルタントなど)の報酬

- 国内にある不動産の賃貸料

- 技術サービスやデザイン料

- 使用料(工業所有権、特許権や著作権、機械や車両など)

- 配当や貸付金利子や債券利子を支払う場合 など

また、非居住者の中でもさらにPEを有するか有さないかに区分され、区分及び課税所得内容ごとに課税対象となる所得税率や課税方法が異なります。

非居住者の所得の範囲及び源泉徴収割合をまとめると下記の通りです。(参考:国税庁HP)

STEP 3:租税条約の取り扱いを調べる

上記STEPのほか、日本と支払先の国の間で租税条約が結ばれている場合、「租税条約に関する届出書」を支払日の前日までに所轄税務署に提出することにより、免税又は税率が軽減される場合があります。基本的には、租税条約が国内の税法に優先されます。

例えば、以下のようなケースがあります。

- 日本の税法では源泉徴収が必要だが、租税条約により源泉徴収が不要となるケース

- 日本の税法では源泉税率が20.42%だが、租税条約により源泉税率が10%に軽減されるケース

租税条約は、主に二重課税の回避と、国際的な投資・経済の活性化を目的とするため、租税条約の規定を適用できる場合には、日本の税法に基づいた取扱い(源泉徴収の要否や、税率など)よりも減免されることが多いです。租税条約に基づいて外国税額控除を適用する場合は、確定申告時にその旨を申告します。

また、支払先がアメリカ・イギリス・フランスなどの場合、届出書のほかに「特典条項に関する付表」などの書類も必要なケースがあります。

海外事業者との取引における税務申告

非居住者または外国法人に対して、国内において国内源泉所得の支払をする者は、その支払の際に源泉徴収を行い、一部の例外を除き徴収した日の属する月の翌月10日までに納付する必要があります。

納付時には、源泉徴収票を添付する代わりに、納付書(「非居住者・外国法人の所得についての所得税徴収高計算書」)が必要です。

また、非居住者等への支払金額が50万円を超える場合には、翌年1月31日までに「支払調書(法定調書)」の提出が必要となります。租税条約に基づいて外国税額控除を適用する場合は、確定申告時にその旨を申告します(法人税申告書 別表6(2)、6(2の2)、6(3)、6(4)、6(5))。

一方で、支払いを受けた後に租税条約を適用できると知った場合は、源泉徴収分の還付を請求することができます。還付を受けるためには、「租税条約に関する届出書」と共に「租税条約に関する源泉徴収税額の還付請求書」を支払う者を通して税務署に提出することが求められます。還付金については原則として申請者である非居住者等に還付されます。

還付請求の詳細は、国税庁HP「租税条約に関する源泉徴収税額の還付請求」をご覧ください。

その他、非居住者または外国法人に対して源泉所得を行った場合、非居住者等がその国で日本での所得に対する確定申告を行う際に、日本の源泉所得税等を証明するために「納税証明書」が必要となることがあります。

「納税証明書」の取得には、通常は非居住者等自らが「納税証明願」を作成して税務署に提出する必要がありますが、一般的には非居住者等の提出は困難のため、代わりに日本の源泉納税徴収義務者が、上述した「納付書」「租税条約に関する届出書」「送金時の書類等」などを添付して、税務署に対して「納税証明願」を提出して「納税証明書」の発行を依頼します。

納税証明書及び納税証明願の詳細は、国税庁HP「納税証明願」をご覧ください。

また、提出すべき書類に関しては、過不足がある可能性もあるほか、発行までにある程度の期間を要する書類もあるため、税理士などに相談をすることが大切です。

まとめ

今回は「海外事業者との取引の注意点~所得税~」を解説しました。

海外との取引においては、取引の内容や状況に応じて所得税の取り扱いが異なることがあります。具体的なケースについては専門家に相談し、適切に税務申告を行うことが大切です。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。