海外事業者との取引を行う際に、注意すべきことはたくさんあります。

海外事業者に外注した際に消費税を含んだ金額を支払うべきなのでしょうか。基本的には国外で消費されることを前提とした取引には消費税は課されません。

今回は海外事業者との取引における消費税における注意点を説明します。

税法上の「消費税の課税対象」とは

そもそも税法上、消費税の課税の対象は、以下の2つです。

- 「国内において事業者が事業として対価を得て行う資産の譲渡及び役務の提供等」

- 「輸入取引」

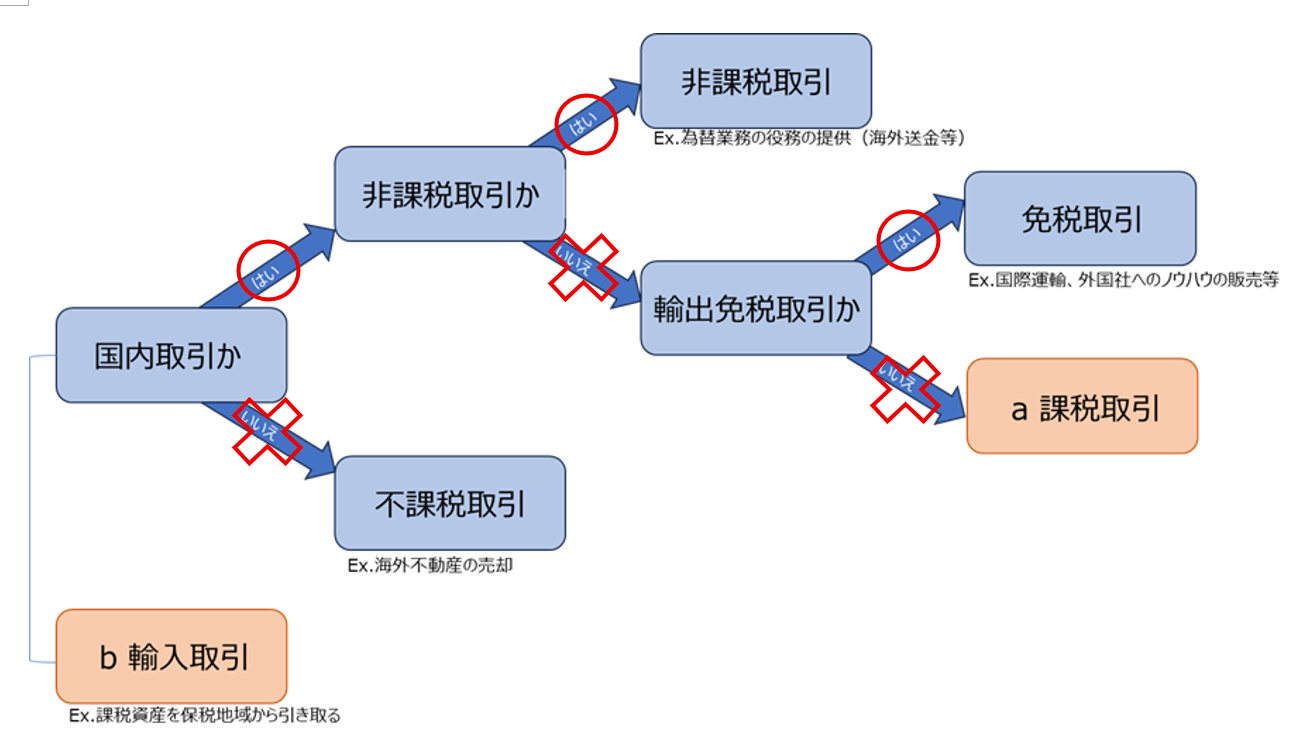

したがって「国外取引」や「輸出免税取引」には消費税はかかりません。

ただし、輸出免税取引は、あくまで消費税は課税取引ですが、消費税納税が免除されている(=免税)だけですので注意が必要です。

海外事業者との取引における消費税の概略

上記における国内か国外かの判定は、資産が所在する場所、役務の提供が行われた場所、電気通信利用役務の提供の場合は提供を受ける者の住所、などにより行われます(詳細はこの後の説明をご参照ください)。

「国外取引」と判定された場合には「不課税取引」として消費税は課税されません。

売上側と仕入側の視点での消費税

ここで、一般的な海外取引の消費税について、売上側と仕入側に分けて説明します。

売上側の場合(日本の事業者が海外の顧客に商品やサービスを販売する場合)

輸出免税:日本から海外の顧客に商品やサービスを販売する場合、その取引は「輸出取引」とみなされます。「輸出取引」は、原則として課税取引に含まれるものの「免税取引」の対象となり、消費税が課されません。

なお、輸出取引のうち、「物品の輸出」には輸出したことを証する所定の書類(輸出許可証、税関の輸出証明書等)を保存する必要がありますが、「非居住者・外国法人に対する役務提供」の場合には契約書・請求書など一般的な取引資料を保存することが求められます。

輸出取引のうち、代表的なものとして、以下の取引は「免税取引」です。

- 国内から輸出される資産の譲渡等

- 国内及び国外にわたる旅客・貨物輸送・通信・郵便(国際輸送、郵便、電話等)

- 外国貨物の譲渡・貸付・役務の提供(荷役、運送、保管、検数、鑑定等)

- 非居住者や外国法人に対する役務の提供・無形資産の譲渡、貸付け(国内での飲食・宿泊等、非居住者が国内において直接便益を享受するものは除く)

仕入側の場合(日本の事業者が海外から商品やサービスを仕入れる場合)

輸入消費税:海外から商品やサービスを仕入れる場合、「不課税取引」(国外取引)の対象として、日本の消費税はかかりません。例えば、日本の会社が海外在住の外注先へ支払う場合は、役務提供が行われた場所は海外のため、「不課税取引」として消費税は課されません。

ただし、「輸入取引」として、保税地域(港や空港)から課税貨物を引き取る際に、関税とともに消費税(輸入消費税)が課されます。非課税貨物(有価証券等、郵便切手類、印紙、身体障碍者用物品、教科用図書等)の引き取りは対象外です。

また、この際の納税義務者は輸入品を引き取る者になるため、免税事業者であっても、輸入品の引き取り時には納税義務者となります。

また、輸入消費税は、消費税の申告時に、支払った消費税として控除が可能です。

輸入消費税の処理を忘れた場合、支払った消費税として控除することができないため、税金負担が大きくなる可能性があります。そのような場合、更正請求により消費税の還付が可能な場合もありますが、訂正が可能な期間は法定申告期限から5年以内のため早めの確認をお願いいたします。

計算例:海外からの輸入で輸入消費税がある場合

- 輸入価格:商品価格 10,000円 輸入消費税1,000円(消費税率10%)

- 販売価格:商品価格 15,000円 販売時の消費税1,500円(消費税率10%)

- 仕入税額控除:輸入時に支払った消費税1,000円を控除

税務申告としては、売上にかかる消費税1,500円から、仕入税額控除の1,000円を差し引き、差額の500円を税務署に納付します。

国内外判定の具体例

ここまでで、消費税の一般的な理解はできたかと思いますが、海外事業者との取引において難しいのが、「国内取引」と「国外取引」の判定です。

「国外取引」と判断されれば不課税取引、輸出免税取引と判断されれば免税取引、としていずれも消費税はかかりませんが、判定が難しいため、以下具体的な例を紹介します。ただし、契約内容等によっては具体例と異なる解釈の可能性もありますので、あくまでも参考として一般的な例を紹介いたします。

図表:国内か国外かの判定方法の具体例

| 内容 | 判定方法 | 具体例 | |

|---|---|---|---|

| 1 | 資産の譲渡または貸付 | 譲渡・貸付時における、資産の所在する場所

※対象の資産が船舶、航空機、特許権等の場合は、それらの登録をした機関の所在地 |

●国内在住の人が、海外の不動産を購入した場合→国外取引(不課税)

●海外の美術館から絵画を賃借する場合→国外取引であるが、輸入消費税はかかる。 |

| 2 | 役務の提供 | 役務の提供が行われた場所

※業務が国内外で行われる場合や場所を特定できない場合等は、役務提供を行う者の事務所等所在地によって判定 |

●国内法人が海外在住の外注エンジニアに報酬を支払う場合→国外取引(不課税)

●外国法人から国内法人へのコンサルティング業務(技術指導)→輸入取引だが非課税貨物のため課税対象外 ●日本で行われた講演会での、海外在住講演者に報酬を支払う場合→国内取引 |

| 3 | 非居住者や外国法人への役務の提供

⇒右の2点を考慮する。 |

●国内に所在する資産に係る運送又は保管

●国内における飲食又は宿泊 ●国内において直接便益を享受するものかどうか →上記3点は国内取引 |

●海外在住の観光客が日本国内において宿泊や新幹線に乗車→国内取引

●国内在住のエンジニアが、海外のIT会社に対してソフトウェアの制作業務の提供を行ったが、IT会社の顧客に対するサービスが日本国内の消費者に対するものである場合→国内取引 ●上記外国法人のサービスの消費が国内外両方である場合→役務提供者の事務所等所在地で判定のため国内取引 ●国内法人が国内で広告を作成し、海外の広告媒体に広告を掲載する場合→役務提供を行う事務所等が国内のため国内取引(ただし、契約内容が海外の広告掲載のみの場合は役務の直接の便益の享受が国外のため国外取引) |

| 日本国内の支店や出張所を経由するかどうか(海外の本店等との取引で、日本国内の店舗が関わるかどうか)

→国内の支店等がかかわる場合は国内取引 |

●日本から外国法人に商品を販売し海外の本店から直接請求書をもらう場合→輸出免税取引

●国内のデザイナーが、外国法人に対して直接役務の提供を行い、国内の支店はこの役務提供に間接的にも関わっていない場合→輸出免税取引 |

||

| 4 | 電気通信利用役務の提供(電子書籍・音楽・広告の配信などのインターネット等を介して行われる役務の提供) | 役務提供を受ける者の居住地(事務所等所在地)によって判定 | ●国内法人が外国法人にインターネット広告の配信を行った場合→国外取引

●国内法人が外国法人の作成したクラウド上のソフトウェアを利用した場合→国内取引 |

| 5 | 利子等を対価とする金銭の貸付け等 | 貸付け等を行う者の事務所等所在地 | ●国内法人が外国法人に金銭を貸付けた場合→国内取引 |

※「事務所等所在地」とは、裁判例では、「役務の提供に直接関連する事業活動を行う施設…当該役務の提供の管理・支配を行うことを前提とした事務所等がこれに当たる…」とあるため、契約の締結や当該役務の管理・支配機能を有する場所が「事務所等」に該当するとされています。

※「非居住者」とは、日本国内に「住所」を有する、もしくは1年以上「居所」を有する個人ではない者とされています。

海外事業者との取引における税務申告

消費税の税務署への申告・納税は、原則として、販売側(消費税を預かった事業者)が行います。

ただし、海外事業者から「国内事業者向け」電気通信利用役務の提供を受けた国内事業者には、リバースチャージ方式が採用されるため、購入者側の国内事業者が消費税を申告・納税する必要があります。「消費者向け」の電子通信利用役務の場合は、原則通り、納税義務者は、販売側となります(国外事業者申告納税方式)。

まとめ

今回は「海外事業者との取引における消費税」を解説しました。

海外との取引においては、取引の内容や状況に応じて消費税の取り扱いが異なることがあります。具体的なケースについては専門家に相談し、適切に税務申告を行うことが大切です。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。