経営者の皆さまの中には、「現金主義」と「発生主義」という言葉を聞いたことがある方も多いのではないでしょうか。

今回は、「現金主義」と「発生主義」の違いや、メリット・デメリットについて解説したいと思います!

現金主義・発生主義とは?

まず初めに、現金主義と発生主義について説明します。

事業を行うと、会計帳簿を作成する必要があります。つまり、日々の売上や仕入、経費の支払について、会計ソフトなどを使用して記録する必要があります。

そしてこの会計帳簿ですが、どのような基準に基づいて作成されるのでしょうか。

たとえば売上ですが、入金があった時点でしょうか。それとも、実際に取引があった時点でしょうか。はたまたサービスやモノの提供が完了した時点でしょうか。

どの時点で会計帳簿に売上や仕入・経費などを計上するのかが、「現金主義」と「発生主義」と呼ばれるものです。

では実際に、「現金主義」と「発生主義」の内容について詳しくみていきましょう。

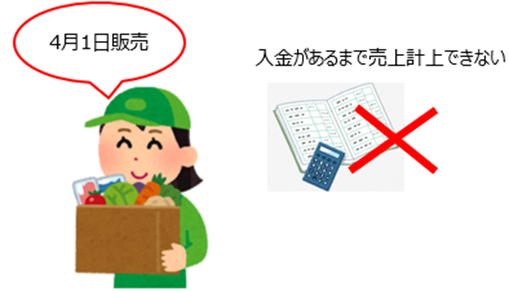

(例)八百屋を営んでいるAさんは、なじみの取引先であるBさんに、4月1日に10万円分の野菜を販売しました。Aさんは、Bさんへの売上については翌月末にまとめて集金しています。4月分の売上は10万円でしたので、5月31日にAさんはBさんから10万円を受け取りました。

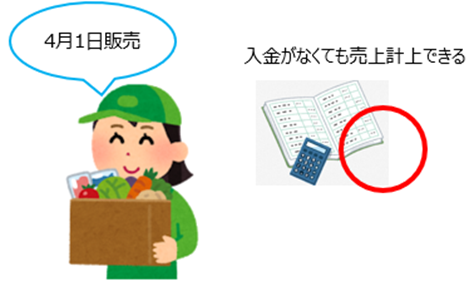

こちらの例の場合、Aさんはどのタイミングで会計帳簿に売上を計上するのでしょうか。「現金主義」を採用していると、実際に現金を受け取った5月31日に会計帳簿に10万円を売上計上します。一方、「発生主義」を採用していると、Bさんに野菜を販売した4月1日に、会計帳簿に10万円を売上計上します。

以上のように、「現金主義」か「発生主義」かによって、会計帳簿に売上が計上されるタイミングは大きく異なります。

発生主義: 4月1日売上計上 → 4月売上

現金主義のメリット・デメリット

それでは次に、「現金主義」と「発生主義」のメリット・デメリットについてみていきたいと思います。

現金主義のメリット・デメリット

■現金主義のメリット①:とにかく分かりやすい!

現金の入金があれば売上を計上し、現金の支払いがあれば仕入や経費を会計帳簿に計上するだけでOKです。家計簿をつける感覚と似ているので、取引の管理もしやすく、誰でも簡単に会計帳簿の作成ができます。

■現金主義のメリット②:不正が行われづらい

現金が手元にいくら残っているかによって会計帳簿が合っているか確認できるため、不正が行われにくいです。

■現金主義のデメリット①:売上に対してのコストが把握できない

たとえば、靴屋さんが1月に20万円分の靴を販売したとします。靴を販売するためには、靴の仕入や靴を売るための従業員の給料、靴を売るための広告費などがかかってきます。

経営者としては、1月に売れた靴について、販売するためにいくらコストがかかったのか把握したいと思いますが、販売するためにかかったコストは12月以前に支払っている等、売上入金月と同月でないことも多いため、「現金主義」の場合は関連の把握が難しくなります。

■現金主義のデメリット②:未収や未払のものが把握できない

現金主義は、実際に現金の入金や支払いがあったものだけを認識する方法なので、たとえば商品はすでに販売済みでも、入金がなければ、お金を回収するまで帳簿に売上は計上されません。同様に、仕入や経費についても、お金を支払うまでは帳簿に計上されません。つまり、未収・未払いのものについては帳簿に計上されず、実態と帳簿の間にギャップが生じます。

発生主義のメリット・デメリット

■発生主義のメリット①:売上に対してのコストが把握できる

発生主義では、現金の入金や支払があったかどうかは関係なく、取引の発生日(つまり野菜や靴を販売した日)に基づいて帳簿付けを行うため、一定期間の売上とそれに対するコストを把握することができます。つまり、その期間にいくら儲かっているのかを把握することが可能となります。

■発生主義のメリット②:未収や未払のものが把握でき、財務状況がわかりやすくなる

先ほどの八百屋さんの例でみると、発生主義を採用すると、4月1日に10万円の野菜を売ったけれど、4月1日時点では、お金はまだ未回収だということを帳簿に記載することになります。つまり、未回収の売上代金を正確に把握することが可能になります。同様に、4月1日に商品を仕入れたけれど、お金はまだ支払っていない場合にも、未払いのものを正確に把握することが可能となります。

未収と未払いのものを把握することで、事業の財務状況がわかりやすくなる点は経営者にとって、大きなメリットだと思います。

■発生主義のデメリット①:帳簿付けが難しい

日々の取引を帳簿に計上する際に、現金の動きではなく、取引の発生日によって記録することから、手元に実際にあるお金と、帳簿上の金額は異なります。よって、帳簿上では黒字なのに、実際手元にはお金がない、といったような状況が頻繁に起きます。発生主義を採用する場合には、ある程度の簿記の知識が必要になるかと思います。

■発生主義のデメリット②:帳簿に計上した売上が実際にお金に変わるかが不確実

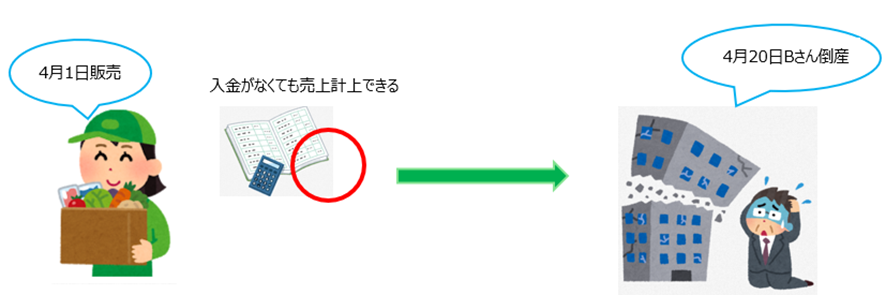

発生主義は、取引発生時に売上を帳簿に計上するため、帳簿に計上された売上が実際に現金化されるかどうかについては、帳簿計上時には不確実となります。たとえば、Aさんが4月1日に10万円分の野菜の注文をBさんから受けたとします。Bさんには4月30日に納品すると約束しました。

4月1日時点で商品の取引は完了しているため、Aさんの帳簿には4月1日に売上が計上されます。

ところが、Bさんは4月20日に倒産してしまい、10万円をAさんに支払えなくなってしまいました。

Aさんは、4月1日時点ではBさんが倒産することは予測できずに、帳簿に売上を計上してしまいました。つまり、帳簿に計上した売上が実際に現金化されるかどうかは不確実であり、ひいてはいくら儲かっているかを示す利益についても不確実となります。

このような事態を避けるため、発生主義を採用する場合には、「実現主義」を併せて採用します。

実現主義とは?

発生主義のデメリットである、利益の不確実性を克服するために、売上については「実現主義」を採用します。実現主義は、実際にモノの引き渡しやサービスの提供を行ったあと、代金を受け取る権利が確定した時点で帳簿に売上を計上する方法です。

それでは、たとえばモノの引き渡しが完了した時点とは具体的にどのような時点をいうのでしょうか。商品を出荷した時点(出荷基準)でしょうか、相手先に商品が到着した時点(引渡基準)でしょうか、もしくは相手先で商品の検品が終了した時点(検収基準)でしょうか。

例として3つの基準について述べましたが、どの基準を採用しても問題はありませんので、ご自身の業種に合った基準を採用していただくのがよいかと思います!

その他

■会計帳簿を作成するために、現金主義・発生主義・実現主義と3つの基準について紹介しましたが、少しでも簡単に帳簿作成が行えるようにTakeoffer会計事務所では、期中は現金主義で帳簿を作成し、期末に発生主義で年間の売上・仕入・経費を発生主義と同額となるように計上する方法を採用しています。

また、家賃や通信費など、毎月定額発生するものは現金主義でも影響が出ないため、固定費に関しては現金主義でも問題ないと思います。

■個人の方(小規模事業者に限ります)が確定申告を行う場合に現金主義を採用する場合には、税務署に「現金主義による所得計算の特例を受けることの届出書」を提出する必要があります。

また、青色申告特別控除で10万円控除しか受けることができないなど制限もありますので、注意が必要です。

■会計帳簿の記帳方法は、発生主義が原則ですが、発生主義では現金の動きを追うことが難しいため、現金の動きを把握するために、キャッシュフロー計算書を作成することをおすすめします。

■なお、公認会計士の会計監査を受ける会社法上の大会社(資本金5億円以上または負債200億円以上)や上場準備会社は新収益認識基準により収益を計上する必要があります。

まとめ

今回は、現金主義と発生主義、実現主義についてまとめました。

個人でも法人でも会計帳簿の記帳は経営を行うためにとても大切なことです。会計帳簿を作成するうえでの1番最初の基礎となるところを紹介しました。

Takeoffer会計事務所では、会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたらお気軽にご相談ください。