不動産を購入する際、「法人名義と個人名義、どちらで購入するべきか」で悩む方も多いと思います。

今回は、それぞれの税制上のメリット・デメリットや、選ぶ際の判断基準を、わかりやすく整理します。

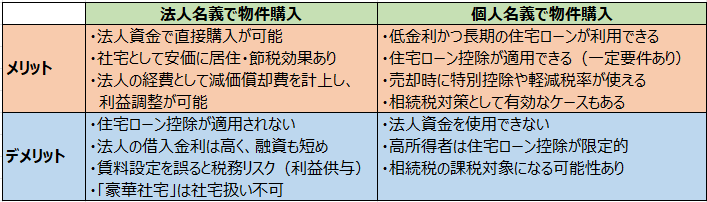

法人名義での購入のメリットとデメリット

メリット

- 法人資金を活用し、資金移動なしで不動産の取得が可能

法人名義の場合、個人への資金移動もなく、法人資金で物件を購入することができます。

そのため、法人のキャッシュフロー管理の円滑さ、個人の税負担がない点で大きなメリットとなります。

- 減価償却費の計上が可能

法人所有の物件の場合、その物件に対する減価償却費を法人の費用(経費)にすることができるため、法人の利益を圧縮することが可能です。

- 法人所有の社宅に安価で居住可能

物件購入後、法人が所有する物件に住む場合、一般的に相場の10~20%程度の賃料で社宅として利用することができます。ただし、あくまでも会社に「賃料を支払う」前提であり、資産形成には直結しません。また、不当に安い家賃を設定すると、税務署から「役員への利益供与」とみなされ、追加課税される可能性があります。ご参考として、法人所有の社宅扱いによる節税効果については、こちらのブログをご覧ください。

(参考ブログ:「法人化による税務メリット~社宅編~」)

デメリット

- 現金が流動性の低い資産に変わる

現金という流動性の高い資産が、土地や建物という流動性の低い不動産に変わってしまうため、法人のキャッシュフローにおけるリスクの一つになります。

- 住宅ローン控除の適用外

法人名義では住宅ローンの控除を受けることができません。また、法人の借入金利は一般的に個人の住宅ローン金利よりも高くなることが多く、物件次第では融資の期間も短くなる可能性があります(個人名義では中古でも35年ローンを組むことができますが、法人名義では一般的にその物件の残存耐用年数になることが多いです)。

- 賃料設定に注意が必要

法人名義の物件に居住する場合、不当に安い賃料を設定すると「役員への利益供与」とみなされ、追徴課税のリスクがあります。

一般的に法人名義の社宅扱いにすることで家賃の約5割(最大9割)程度を法人の経費として計上することができますが、面積が240㎡を超える物件は「豪華社宅」に該当し、通常支払うべき使用料に相当する額が、賃料相当額になるため、上述したメリットである「安価に居住」ができなくなる点にも注意が必要です。(ご参考:国税庁HP「役員に社宅などを貸したとき」)

個人購入のメリットとデメリット

メリット

- 住宅ローン控除の適用が可能で、低金利の住宅ローンを利用可能

個人名義で購入する場合、住宅ローンの金利は法人の借入よりも低く設定される傾向があります。さらに、一定の条件を満たせば住宅ローン控除の適用も可能です。条件の詳細は、国税庁HP「住宅借入金等特別控除」をご参照ください。

また、個人で物件を購入する場合のポイントは、こちらの記事をご覧ください。

(参考ブログ:「個人で自宅兼事務所のマンションを購入した場合の税金のポイント」)

- 居有用としての不動産の相続税対策として有効な場合もある

将来の相続を考えた場合、居住用としての不動産に限っては「小規模宅地等の特例」の適用による恩恵を受けることで、相続税を抑える効果が期待できます。詳細は、国税庁「小規模宅地等の特例」をご参照ください。

一方で、個人にとっては相続税の課税対象が増えることになるため、状況に応じて個人名義であることによるメリット・デメリットの両面が生じます。また、法人で所有した場合に、相続をする場合は法人株式(未上場株式)の評価という別の問題が発生しますが、相続税を抑えることにつながるケースもあります。

- 売却時の特別控除と軽減税率

所有期間が5年超以上の物件の売却であれば、売却益に対する軽減税率(20.315%)が適用されます。

また、条件付きではありますが、マイホーム特例が適用できる場合は、条件付きで、最大3,000万円までの売却益からの特別控除であるマイホーム特例が適用されるほか、所有期間が10年超の場合は売却益に対して軽減税率も併用して適用できる可能性もあります。

デメリット

- 住宅ローン控除の限界

所得が一定以上(2,000万円超)の場合、住宅ローン控除が適用できず、借入による恩恵を受けられない可能性があります。ただし、中古住宅の場合、最大13年間で210万円(長期優良住宅や省エネ基準適用住宅などの条件適用あり)の税額控除が可能です。

- 法人資金の活用ができない

法人資金をそのまま活用することはできないため、購入資金は個人の預貯金や個人での借入で対応する必要があります。

まとめ

物件購入の選択肢は、ご自身の経済状況や法人の経営方針、さらに将来の資産運用や相続計画によって変わります。以下のポイントを参考にご検討ください。

- 法人購入が向いているケース

法人資金を活用したい、または法人所有物件に役員が居住するケースにも適しています。 - 個人購入が向いているケース

住宅ローンの低金利を活用したい場合や、個人資産として不動産を所有することで長期的な資産運用を目指す方に適しています。

不動産購入は高額な取引であり、税制や法律の影響を大きく受けますので、購入を検討する際は、税理士や不動産の専門家に相談することをおすすめします。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。