前回に引き続きインボイス制度について解説してきます。

今回は、第2回です!

【第2回】インボイス制度とは?~今までと変わること~

インボイス制度により、今までとどう変わっていくのか解説していきます!

インボイス制度の概要

さて、前回インボイス制度導入の背景として「益税解消」、「軽減税率制度への対応」を紹介してきました。

「益税解消」、「軽減税率制度への対応」のために導入されるインボイス制度とはどのようなものなのでしょうか?

正確には、「適格請求書等保存方式」といいます。

この適格請求書等保存方式の下では、税務署長に申請して登録を受けた課税事業者である

【「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存】が仕入税額控除の要件となります。

(引用元:国税庁リーフレット)

これだけでは何がどう変わるのか、イメージがつきにくいです。

では具体的に、何が変わるのでしょうか?

今までと変わること

ポイントは、以下4点です。

・請求書の記載内容

・消費税端数処理ルールの制定

・仕入税額控除の要件

・税額計算方法の変更

請求書の記載内容

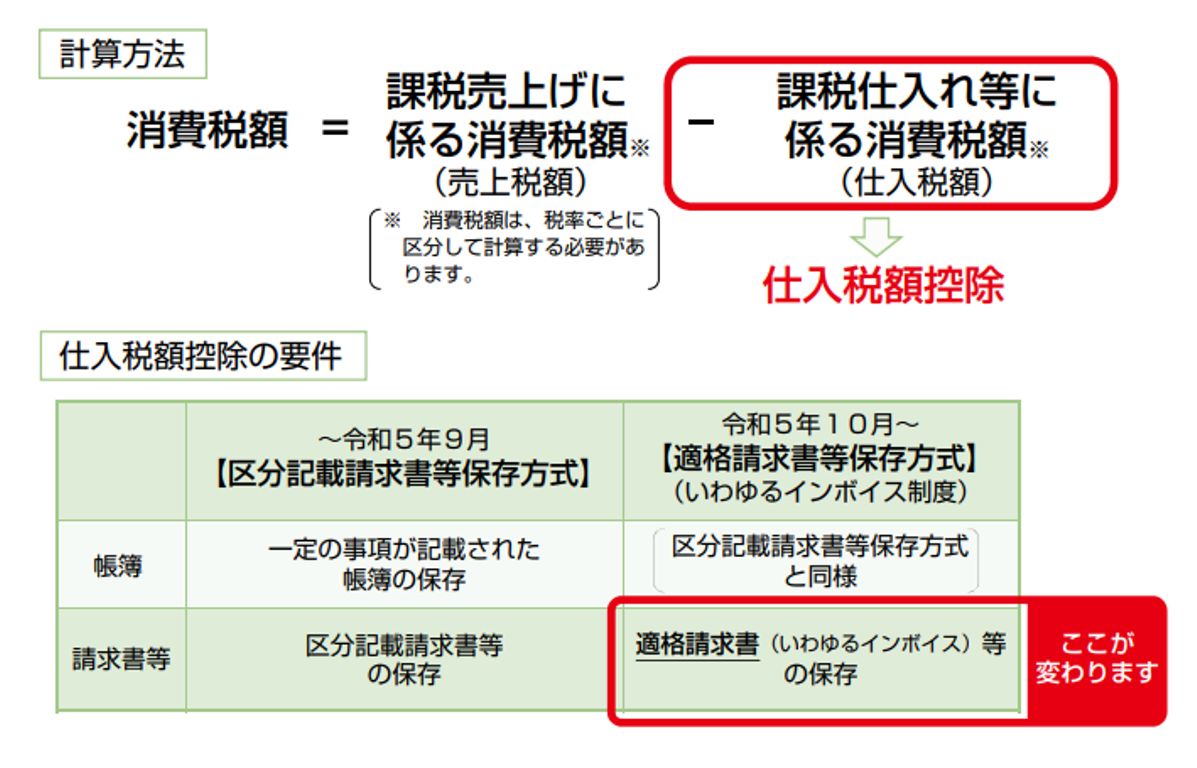

仕入税額控除の要件変更に伴い、仕入税額控除の要件となる請求書等の様式が、

「区分記載請求書等」から「適格請求書(いわゆるインボイス)等」に変更になりました。

具体的には下記の通り、求められる記載事項が変わります。

| 区分記載請求書等の記載事項 | 適格請求書等の記載事項 |

| ① 請求書発行者の氏名又は名称

② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨) ④ 税率ごとに区分して合計した税込対価の額 ⑤ 請求書受領者の氏名又は名称

※④、⑤の事項がなければ自ら追記可能、区分記載請求書の交付義務はない |

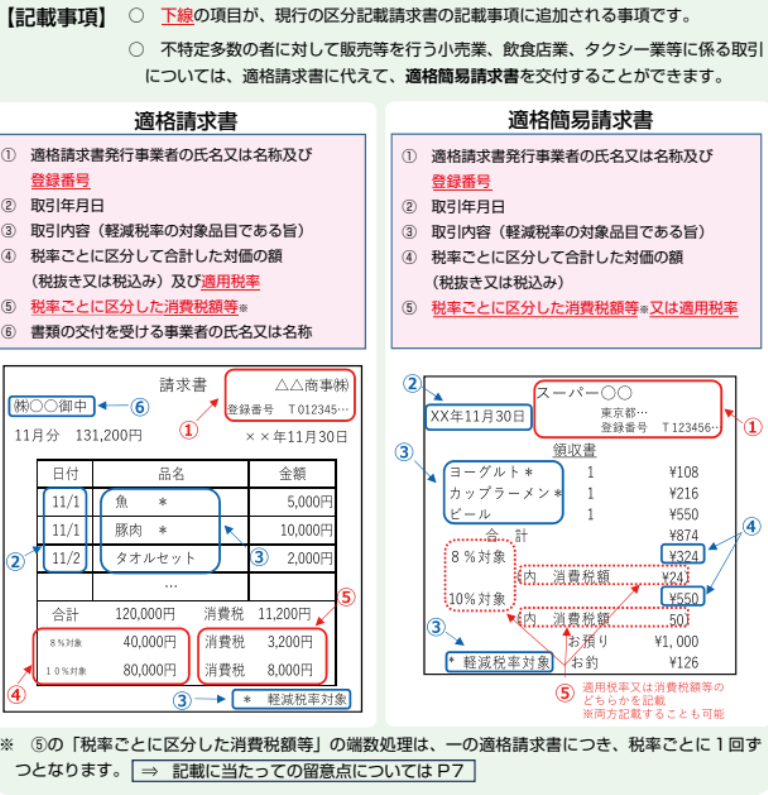

① 請求書発行者の氏名又は名称及び登録番号

② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨) ④ 税率ごとに区分して合計した対価の額(税抜or税込) 及び適用税率 ⑤ 税率ごとに区分した消費税額等 ⑥ 請求書受領者の氏名又は名称 ※受領者による追記は不可、買い手の求めに応じてインボイス交付義務、写しの保存義務が発生 |

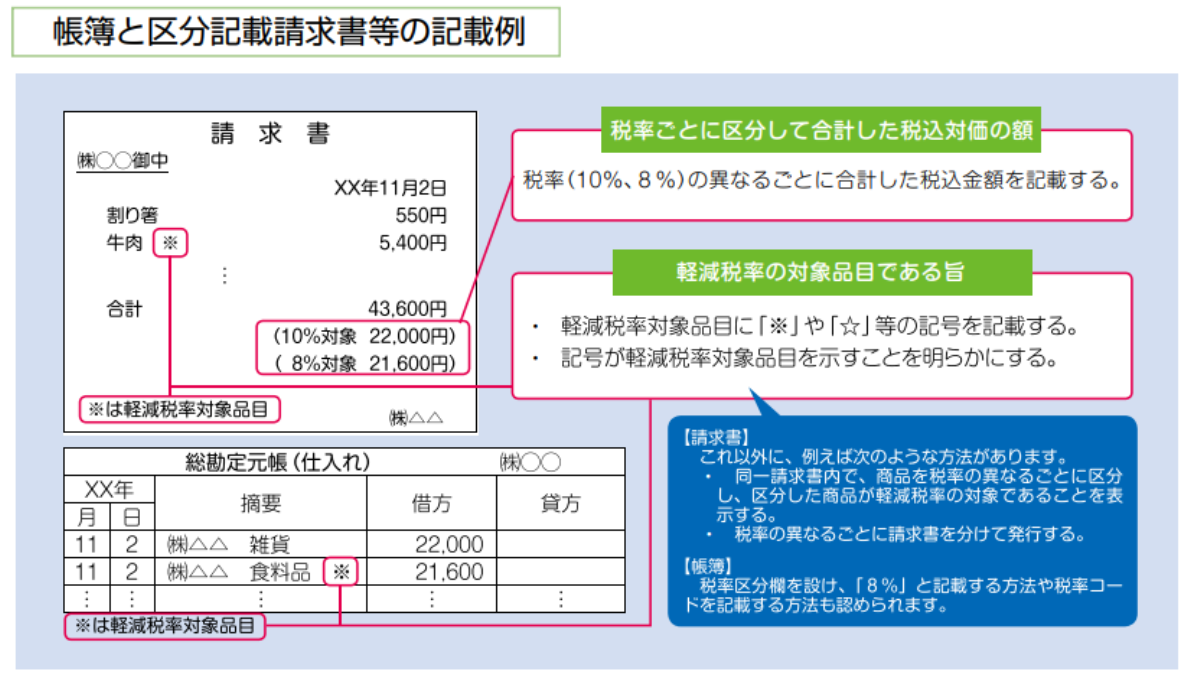

<区分記載請求書等の記載例(~2023年9月末まで)>

(引用元:国税庁「適格請求書等保存方式の概要」)

<適格請求書等の記載事項>

(引用元:国税庁「適格請求書等保存方式の概要」)

消費税端数処理ルールの制定

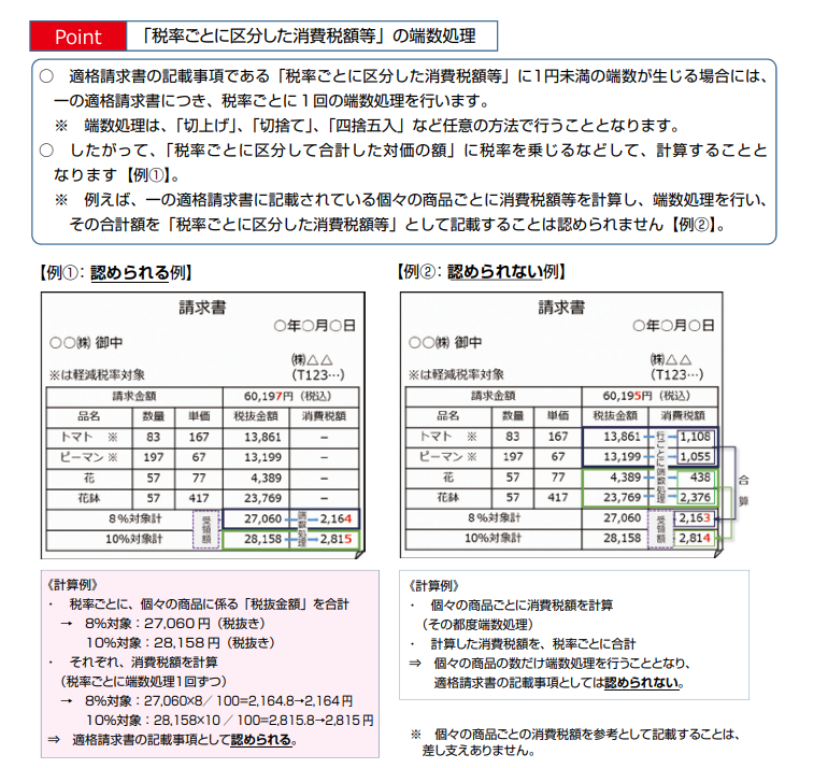

また、インボイス制度では消費税の端数処理ルールも定められており、

インボイスの記載事項である「税率ごとに区分した消費税額等」に1円未満の端数が生じる場合には、

「一のインボイスにつき、税率の異なるごとに1回」の端数処理を行う必要があります。

そのため、「税率ごとに区分して合計した対価の額」に税率を乗じるなどして、計算することになります。

これまで、個々の消費ごとに消費税額を計算(都度端数処理)していた場合は、システムの改修等が求められます。

(引用元:国税庁「適格請求書等保存方式の概要」)

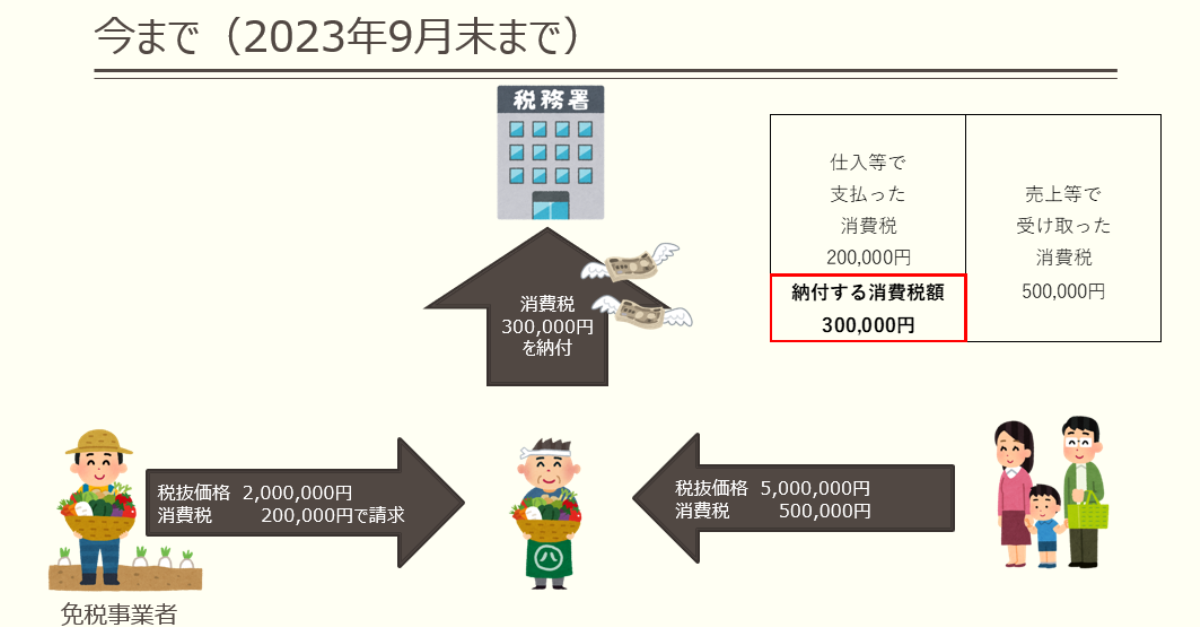

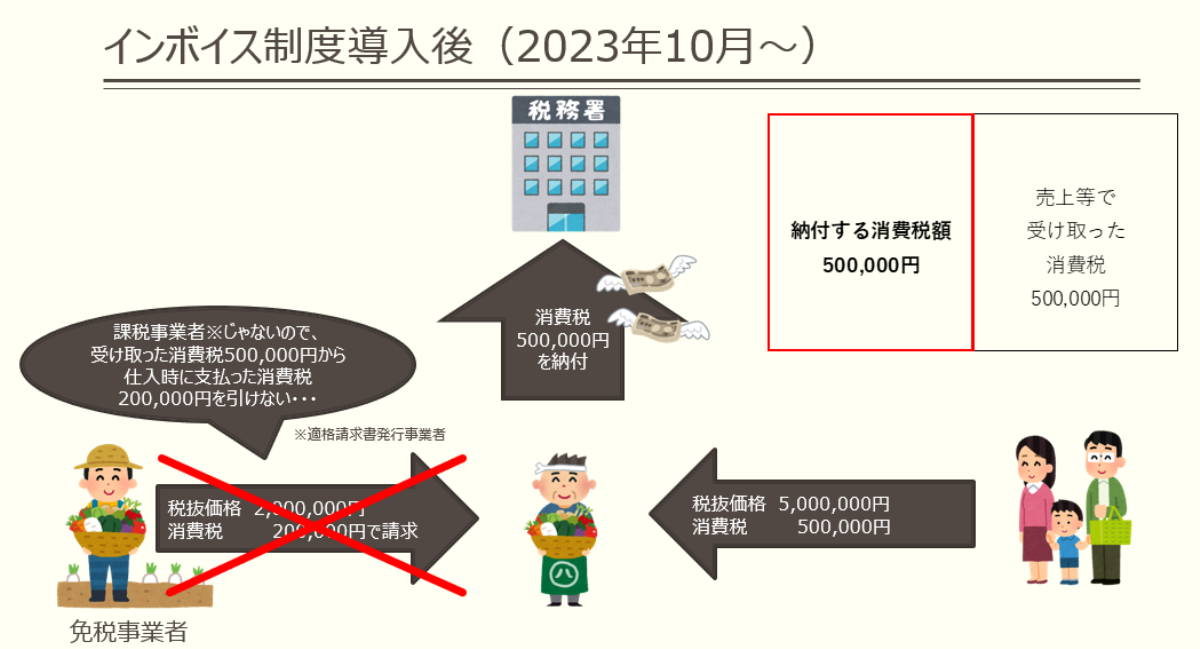

仕入税額控除の要件変更による影響

課税事業者(適格請求書発行事業者)からの仕入でなければ、仕入時に支払った消費税を預かった売上高から控除できなくなりました。

(引用元:国税庁「適格請求書等保存方式の概要」)

仕入税額控除の要件変更がおきると・・・?

八百屋さん(課税事業者)、農家さん(免税事業者)の例でいうと、このように変わります。

インボイス制度導入後も、免税事業者である農家さんは消費税を本体価格に転嫁して、

税抜価格2,200,000円で八百屋さんに販売していたとします。

八百屋さんは制度導入前と同額を農家さんに払っているのに、

インボイス制度導入後は八百屋さんの消費税納付額が20万円増加してしまいました。

これは、免税事業者である農家さんからの仕入を、売上等で受け取った消費税から控除できなくなったためです。

このようになると、八百屋さんは「農家さんは免税事業者だから、以前の本体価格2,000,000円で取引してもらおう!」と考えたり、

「免税事業者の農家さんからではなく、課税事業者の農家さんに仕入先を変更しよう!」と考えます。

農家さんが免税事業者のままでいる場合は、

八百屋さんの提案(2,200,000円→2,000,000円)を受け入れない限り、

八百屋さんとの取引がなくなってしまいます。

では、八百屋さんからの案をのんで、

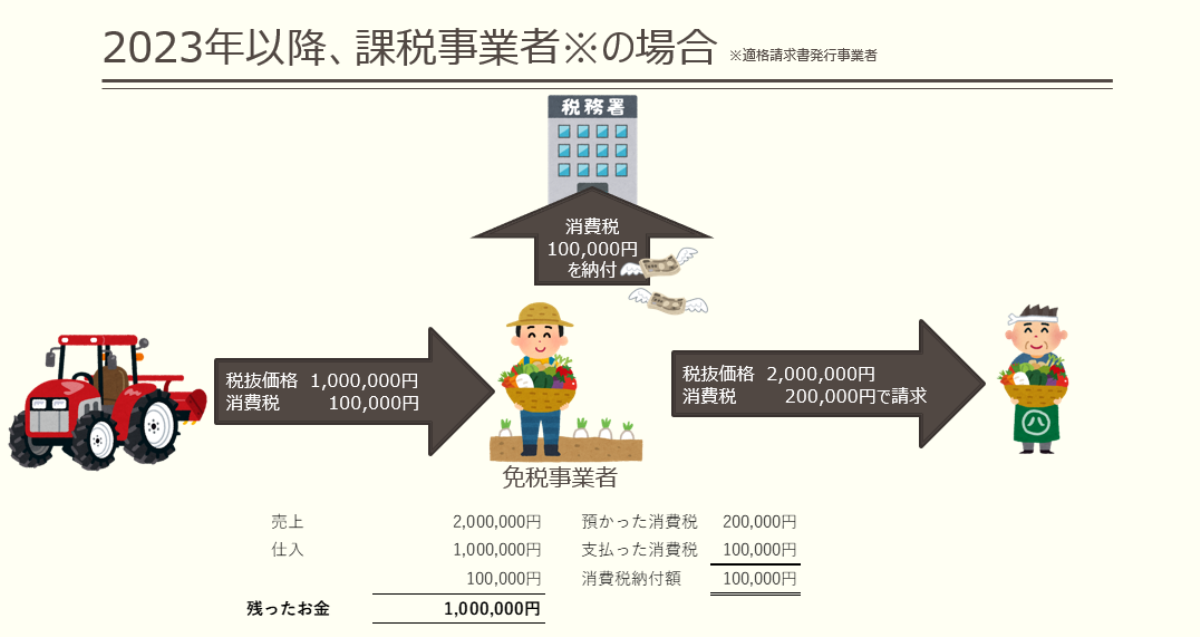

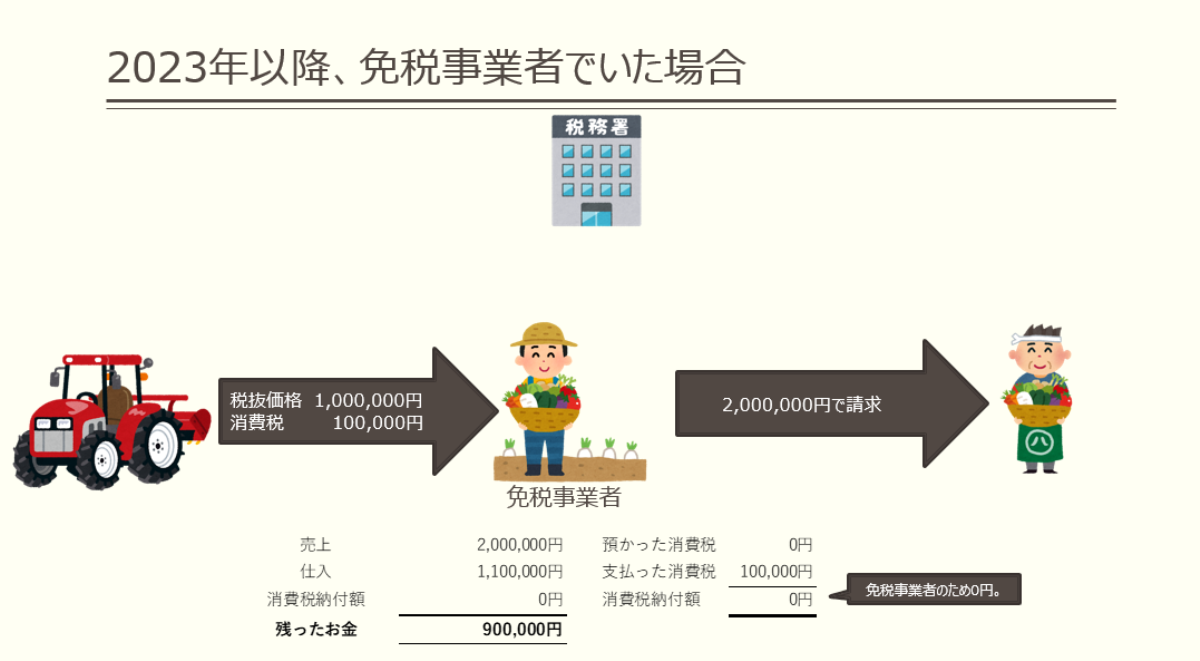

「免税事業者かつ、売り先に消費税分を請求しなかった場合」どのようになるでしょうか?

預かった消費税は0円ですが、農家さんも農機具(例:本体1,000,000円、消費税100,000円)を仕入れたり、消費税を支払っています。

課税事業者であれば、八百屋さんに消費税分200,000円を請求でき、

農家さんが納める消費税は「預かった200,000円―支払った消費税100,000円=納付税額100,000円」で、

手元には1,000,000円が残ります。

一方、免税事業者でいた場合は八百屋さんに消費税分200,000円を請求できず、

農家さんの手元に残るお金は900,000円となり、課税事業者でいた場合より減少します。

(消費税以外の税金についてはここでは割愛させていただきます。)

そのため、売り先に消費税分を請求できない場合、インボイス制度導入後は

免税事業者でいると損をしてしまうと考えられます。

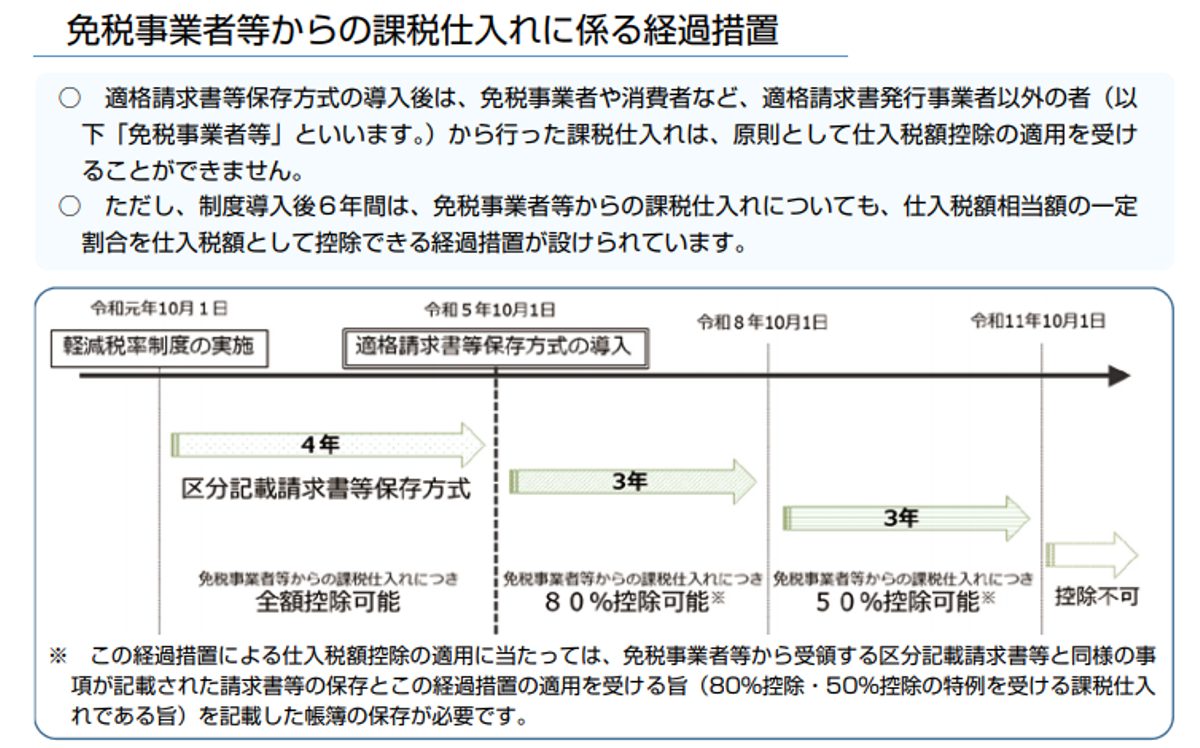

| ※経過措置も!

とはいえ、インボイス制度導入後ただちに、免税事業者からの仕入れについて仕入税額控除ができなくなるわけではありません。 区分記載請求書等と同じ内容の記載がある請求書等を保存し、帳簿に経過措置を受ける旨を記載していれば、6年間は一定割合の仕入税額控除が認められます。 しかし、インボイス制度導入前同様に全額を控除することはできなくなりますし、上記一定割合も徐々に減少します。そのため、経過措置はあるものの、免税事業者でいると損になる可能性が高いといえます。

(引用元:国税庁「適格請求書等保存方式の概要」)

|

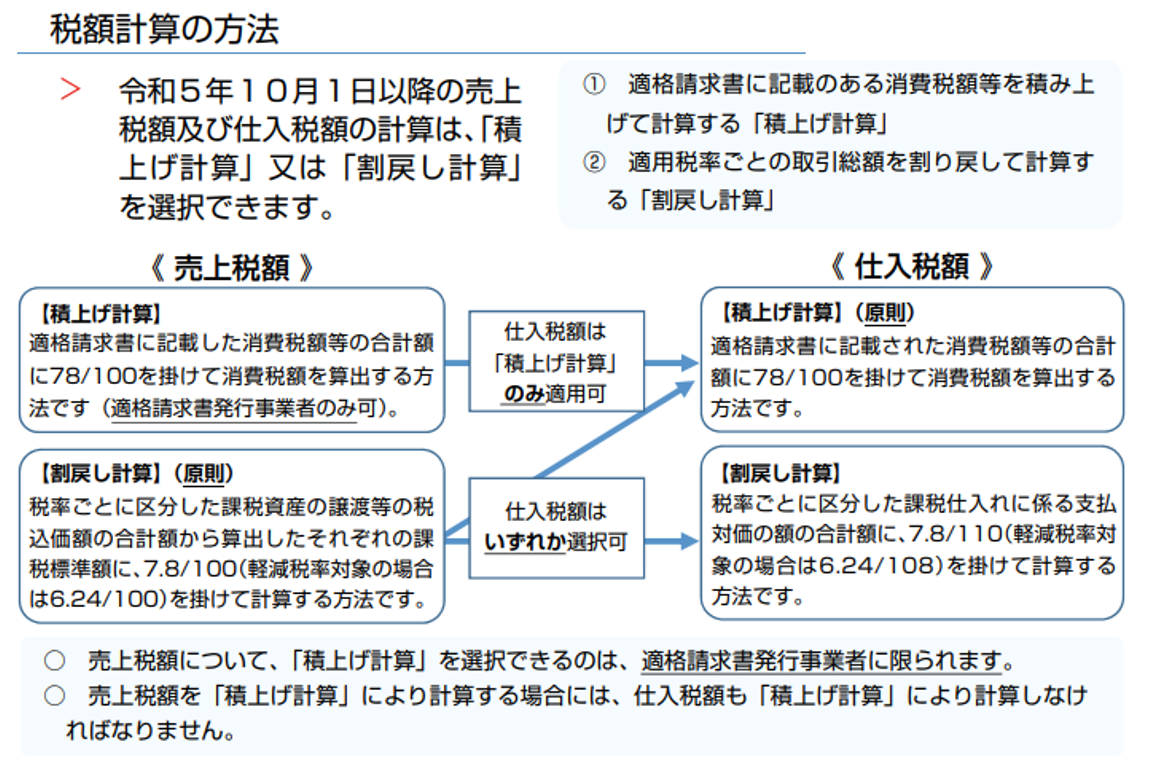

税額計算方法の変更

インボイス制度導入時以降の売上税額及び仕入税額の計算は、「積上げ計算」または「割戻し計算」を選択できるようになります。

(引用元:国税庁「適格請求書等保存方式の概要」)

「割戻し計算」では、一年間の総売上から一括して税抜金額を割戻し、消費税を算出します。

一方、「積上げ計算」は都度売上で発生した消費税の金額を足していくことにより税額を算出します

(仮払消費税と仮受消費税の差額がそのまま未払消費税となるようなイメージ)。

現行制度上、消費税の計算は一部の例外を除き、「積上げ計算」は認められておらず、

「割戻し計算」により事業者が納付すべき消費税額を計算していました。

「割戻し計算」は年間売上の合計額を一括で割戻す一方で、

「積上げ計算」は都度売上で発生した消費税の金額を足していくので消費税の端数処理も都度行われ、

端数処理の頻度が多い方が金額は小さくなります。

そのため、一般消費者が主要顧客となる小売店等では当該端数処理の頻度も多く、「積上げ計算」により消費税額を算出したほうが、

売上税額が小さくなる可能性が高く、納付すべき消費税額が少なく済む可能性が高いです。

ただし、売上税額について「積上げ計算」を選択した場合には、仕入税額についても「積上げ計算」によることが求められます。

売上税額について「積上げ計算」で売上税額を小さくし、

仕入税額について「割戻計算」で仕入税額を大きくする租税回避行為は認められないので注意しましょう。

なお、「割戻し計算」から「積上げ計算」への変更は大規模なシステム改修が必要となることが多いです。

費用対効果を考え、税額計算方式を選択するようにしましょう。

✓請求書の記載内容が増える!

✓端数処理回数にルールができた!

✓経過措置はあるものの、免税事業者でいると損になる可能性大!

✓税額計算で「積上げ計算」も選択可能に!

制度導入のスケジュールは?

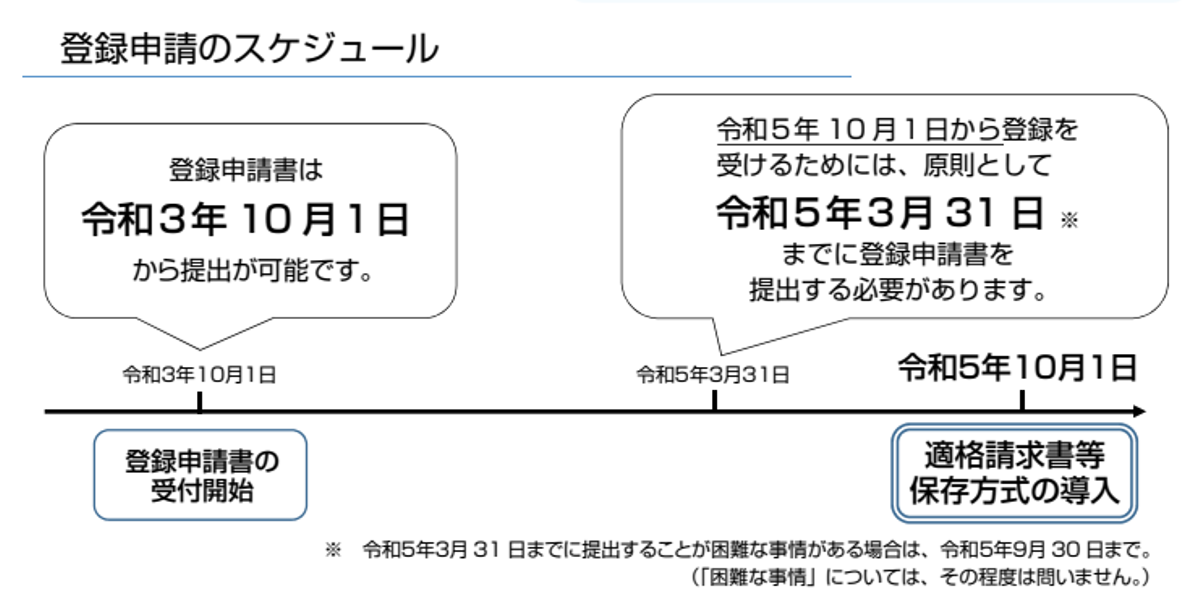

制度導入は令和5年(2023年)10月1日からです。

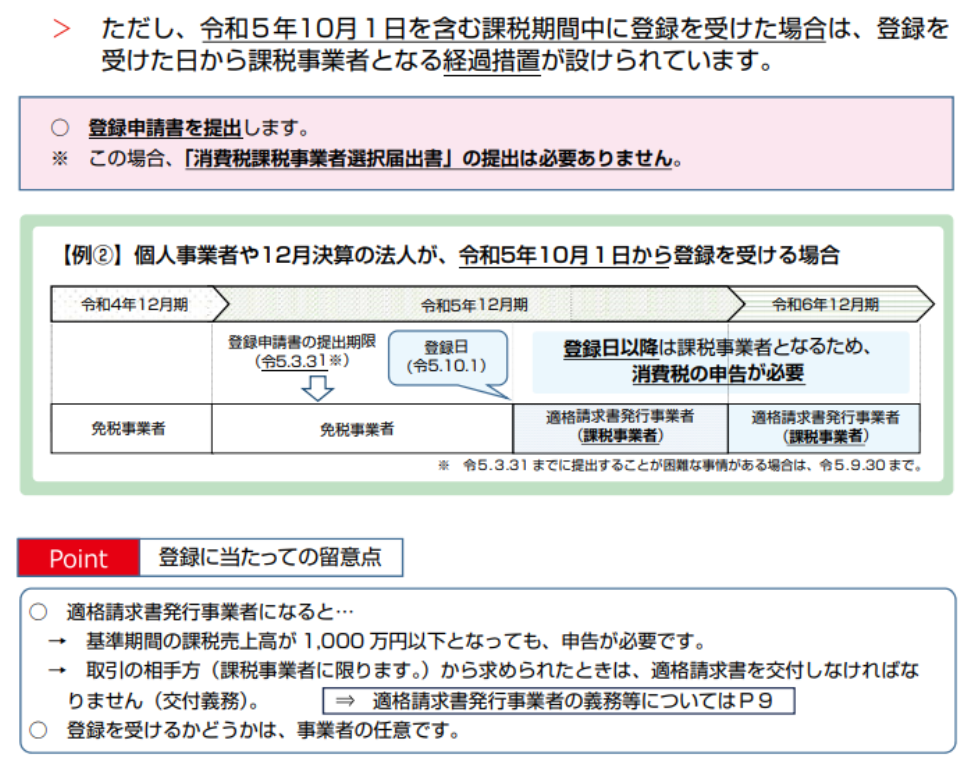

令和5年(2023年)10月1日から適格請求書発行事業者として登録を受けるには、

令和5年3月31日までに登録申請書を提出する必要があります。

(令和5年3月31日までに提出することが困難な事情がある場合は、令和5年9月30日まで)

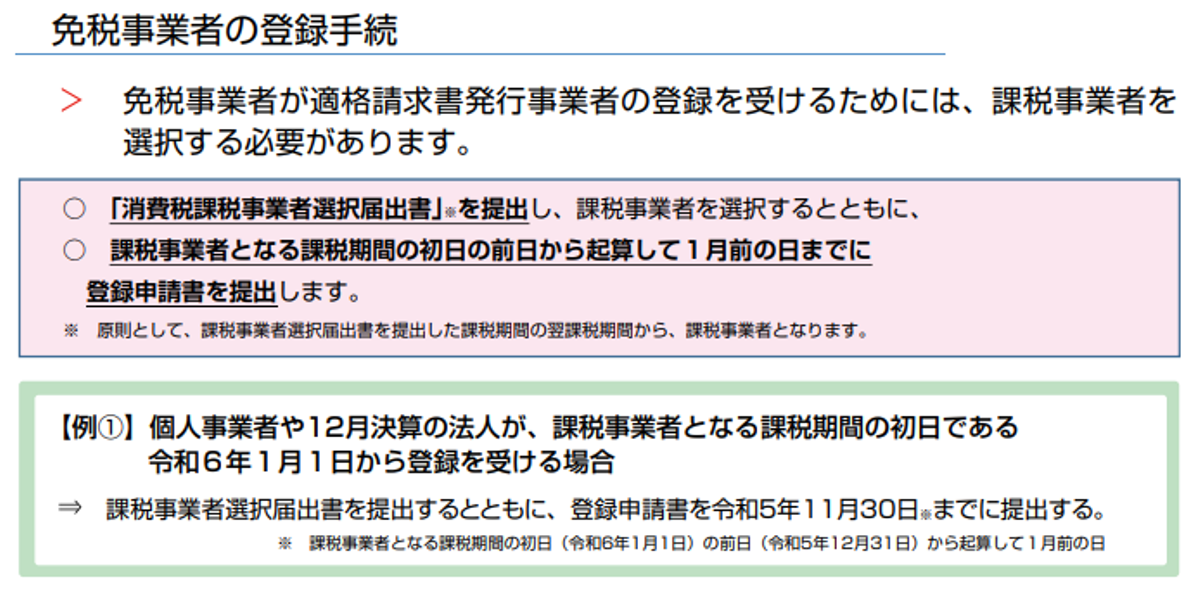

なお、登録申請書提出以前で免税事業者である場合は、

上記登録申請に加え、「消費税課税事業者選択届出書」を提出する必要があります。

ただし、令和5年10月1日を含む課税期間中に登録を受けた場合は、登録を受けた日から課税事業者となる経過措置が設けられています

(この場合、消費税課税事業者選択届出書不要)。

インボイス制度導入と同時に免税事業者から課税事業者となりたい場合は、

令和3年(2021年)10月1日~令和5年(2023年)3月31日までに「登録申請書」を提出(消費税課税事業者選択届出書は不要)しましょう!

【まとめ】

第2回では「インボイス制度によって何が変わるのか」を中心に解説していきました。

制度導入後に免税事業者でいると損をしてしまう可能性が・・・!

次回は第3回(最終回)にて、今のうちに気を付けておくことを紹介します。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、弊社のお問い合わせフォームよりご連絡ください。