給与と外注費の違い、ご存じでしょうか?

どちらも、会社から見ると「他人の労働を利用する」という点で共通しています。

ところが、雇用と外注では契約解除の面、費用の面、税制面、事務的な面のさまざまな場面で異なってきます!

経営者の方、個人事業主の方はそれぞれのメリット・デメリットを確認してから契約するようにしましょう!

<給与とは>

所得税法第28条にて給与所得について以下のように定められています。

労務に対して支払われる対価を総称して給与といいます。

<業務委託とは>

どちらも労務の対価として支払われる費用ですが、主に以下の点で異なります。

| 雇用 | 外注 | |

| ① 契約形態 | 雇用契約 | 請負契約 |

| ② 雇用保険・社会保険料・源泉所得税額 | 社会保険等(半額会社負担)あり、

源泉徴収税額は月額報酬によって異なる |

社会保険等なし、

源泉徴収税額は支払金額×10.21%(100万円を超える分は20.42%) |

| ③ 消費税 | 不課税取引(消費税がかからない) | 課税取引(10%) |

| ④ 所得税 | 支払側で年末調整が必要 | 受け取る側で確定申告が必要 |

| ⑤ ストックオプション | 税制適格になりうる

→権利付与日:課税なし、 権利行使日:課税なし 株式売却時:譲渡所得として課税 |

税制非適格

→権利付与日:課税なし、 権利行使日:給与所得、 株式売却時:譲渡所得として課税 |

それぞれの違いについて、順番に解説していきます。

目次

【①契約形態における違い】

雇用は民法で下記のように定められています。

雇用契約、は労働基準法等の各種労働法で厳格に規制されており、企業側は当該各種法律に基づき労働条件を規定する必要があります。そのため、労働者側は法律に基づいて有給休暇や残業代が請求でき、雇用者の一方的な都合で解雇されることもありません。一方で、外注の場合は契約形態が請負契約となり、労働基準法の保護対象外となります。

そのため、有給休暇、残業代等がなく、委託者(注文者)側からの契約解除も雇用契約より容易です。

| 雇用 | 外注 | |

| 契約形態 | 雇用契約 | 請負契約 |

| 労働基準法 | 労働基準法で規制されている | 労働基準法の保護対象外 |

| 有給休暇、残業代 | 請求可能 | なし |

| 雇用者・委託者側からの解雇、契約解除 | 解雇が客観的に合理的な理由を欠き、社会通念上相当と認められない場合は、解雇を認められない(労働契約法第16条) | 注文者は理由の如何を問わず、注文解約可能

(請負人に何ら落ち度がない場合は、注文者に損害賠償請求可能) |

【②社会保険・雇用保険・源泉徴収税額における違い】

常時使用されている従業員は社会保険の加入義務があり、発生する社会保険料については企業側が半分を負担します。また、会社は労働者に雇用保険の加入をさせることも義務となり、企業側がその一部を負担します。

一方、業務委託の場合は社会保険の被保険者、雇用保険の被保険者とならないため、会社側はその分の社会保険料を支払う必要がなくなります。

また、給与や外注先へ支払う報酬から控除される源泉徴収税額についても計算が異なります。給与の場合は源泉徴収税額表に沿って月額報酬額等に応じて源泉徴収税額が規定されますが、業務委託費の場合は税率が決まっており、支払額が100万円以下の場合は支払額×10.21%、100万円を超過する場合は超過分に対し20.42%を会社側が源泉徴収する必要があります。

【③消費税における違い】

消費税についても雇用と外注では異なります。

消費税は「消費税の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡等及び外国貨物の引取り」に対し課されます(参考:国税庁HP)。

この点、給与は雇用契約に基づく労働の対価であり、「事業」として行う資産の譲渡等の対価に当たらないため、不課税とされています(参考:国税庁HP)。

一方で外注費は、事業者が請負契約に基づき行ったサービスの提供に伴う対価であり、「事業」として行う資産の譲渡等の対価に当たるため、課税取引となります。

このため、外注費の場合は仕入税額控除の対象となります(参考:国税庁HP)。

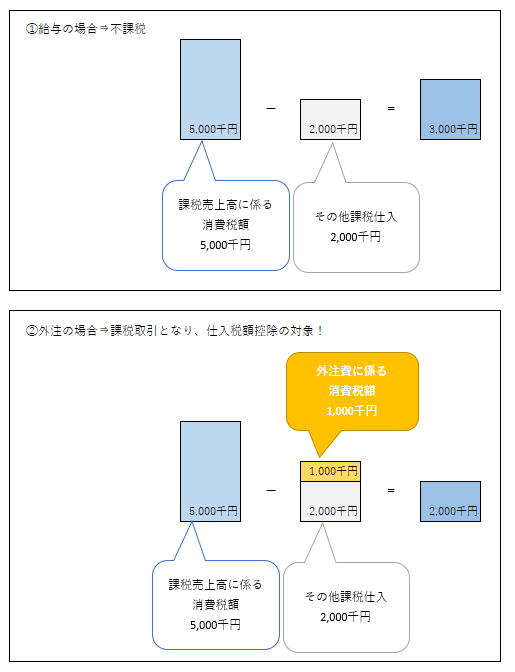

消費税の納付税額は課税期間中の課税売上に係る消費税額から、その課税期間中の課税仕入れ等に係る消費税額を控除して計算します。

つまり、外注費のほうが雇用契約の場合より、消費税の納付税額が少ないことになります!

例をつかって確認してみましょう。

例)課税売上高 55,000千円(課税売上高に係る消費税額 5,000千円)

人件費(給与or外注費) 11,000千円 (外注費の場合、消費税額 1,000千円)

人件費以外の課税仕入 22,000千円(課税仕入れ等に係る消費税額 2,000千円)

なお、法人税は給与、外注費のどちらも損金(経費)となりますので税額に相違は生じません。

【④所得税における違い】

給与の場合は、会社側で年末調整が必要となりますが、労働者側では確定申告が不要です。

一方で、外注の場合は会社側での年末調整が不要な代わりに、外注者側で確定申告が必要です。

| 会社側 | 従業員or外注者 | |

| 雇用の場合 | 年末調整必要 | 確定申告不要 |

| 外注の場合 | 年末調整不要 | 確定申告必要 |

【⑤ストックオプションにおける違い】

<雇用と外注における、ストックオプションの違い>

「税制適格」となるかどうかについて、雇用と外注では大きく異なります。

税制適格とは、税制上優遇されるといった意味で、

税制適格となったストックオプションは所得税法上、以下の点で優遇されています。

| 税制適格 | 税制非適格 | |

| (1)課税タイミング | 権利行使後、

株式売却時の1回 |

権利行使時(株式購入時)、

および株式売却時の2回 |

| (2)所得区分 | 譲渡所得 | 権利行使時:給与所得or退職所得

売却時:譲渡所得 |

| (3)税率

(所得税率+住民税率) |

20% | 権利行使時:5~55%

売却時:20% |

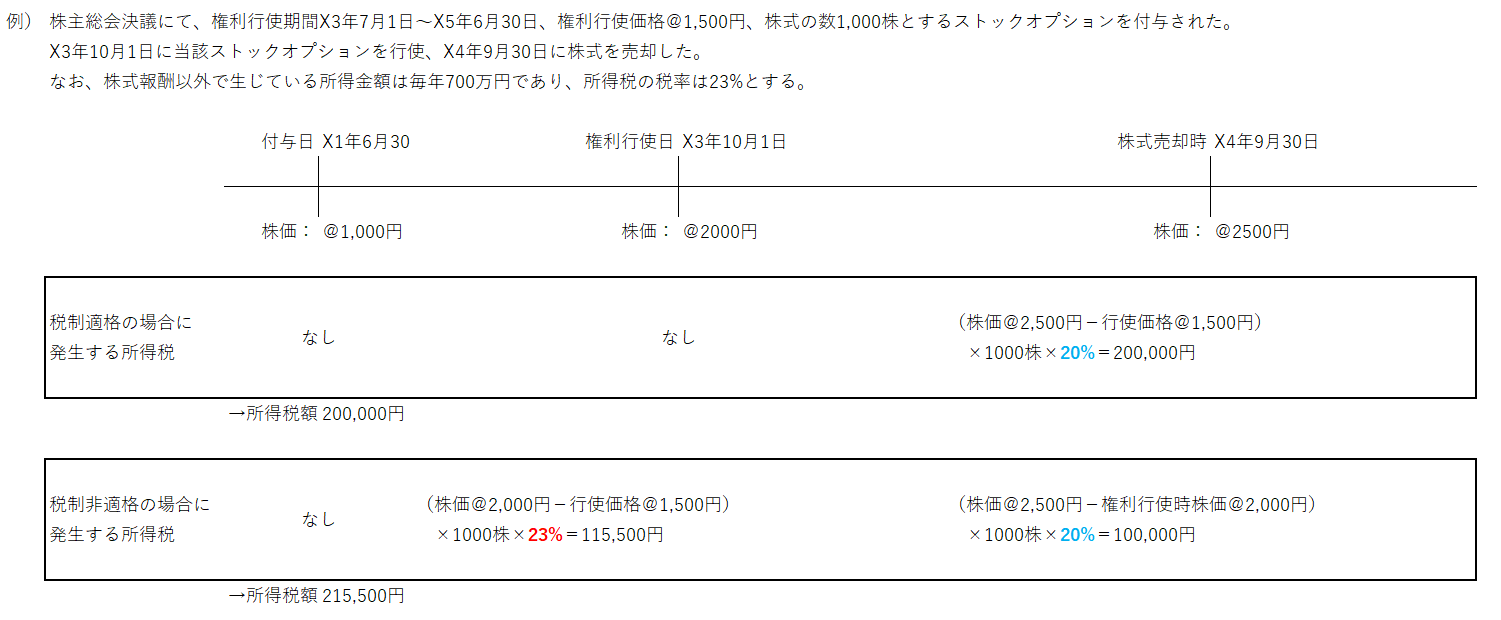

どのように計算するのか、例を使って確認していきましょう。

(画像クリックで拡大)

このように税制非適格の場合は、権利行使時にも課税され、当該課税は給与所得等となり総合課税の対象となるため、所得額に応じて税率が異なり最大55%の税率が課されます。

また、課税タイミングも2回生じるため、確定申告を2度する必要があります。

よって、付与対象者からみると税制適格ストックオプションのほうが税制上優遇されるため、ストックオプションの要件は税制適格となるように一定の要件に従い決定されることが多く、税制適格要件の一つに「付与対象者が社内であること」が求められています。

そのため、雇用であれば税制適格ストックオプションを付与できますが、外注では税制非適格のストックオプションとなってしまいます。

【雇用、外注のメリット・デメリット】

上記の通り、雇用と外注では費用や税制面で異なる点があります。

会社側、労働者or外注業者側から見た場合、雇用と外注における違いを以下のようにメリット・デメリットに分けることができます。

<会社側からみたメリット・デメリット>

|

雇用 |

外注 | |

| ① 契約形態 | △

契約解除が困難だが、 会社への忠誠心が外注より高くなりやすい |

〇

契約解除が雇用より容易 |

| ② 社会保険・雇用保険 | ×

会社の費用負担増 |

〇

社保がないため、 会社負担費用がない |

| ③ 消費税 | ×

不課税取引のため、 課税業者の場合は 外注にくらべ消費税増 |

〇

仕入税額控除の対象となり、雇用にくらべ消費税額減 |

| ④ 事務的な作業負担 | ×

年末調整、社保等手続必要 |

〇

年末調整、社保手続等不要 |

| ⑤ ストックオプション | 〇

一定の要件のもと、 損金算入可能 |

〇

一定の要件のもと、 損金算入可能 |

<労働者or外注業者側からみたメリット・デメリット>

| 雇用 | 外注 | |

| ① 契約形態 | 〇

契約解除が困難だが、 会社へのインセンティブが外注より高くなりやすい |

△

契約解除が雇用より容易のため契約を切られやすい |

| ② 社会保険・雇用保険 | 〇

会社が半分負担してくれる |

×

社保がないため、 国民健康保険等 全額自己負担 |

| ③ 消費税 | △

不課税のため、 外注が免税事業者だった場合に比べ所得が減る可能性あり |

〇

免税事業者の場合は、消費税額がそのまま所得となる |

| ④ 事務的な作業負担 | 〇

確定申告不要 |

△

確定申告が必要だが、事業に関連する費用を経費計上可能 |

| ⑤ ストックオプション | 〇

税制適格要件を満たす可能性があり、税制上優遇される |

×

税制非適格

|

【会社側からみると、雇用と外注どちらを選択すべき?】

設立初期は、なるべく費用負担、事務負担を軽減すべく、外注を選択肢に加えると良いでしょう。

一方、事業がある程度大きくなると、長年業務を行ってきた労働者の習熟等が重要になってきますので、会社への忠誠心が高くなりやすい雇用を選択することをおすすめします。

【まとめ】

いかがでしたでしょうか。

今回は雇用と外注の違いを会社側からみたメリット、デメリット、労働者or外注業者からみたメリット・デメリットの両視点から紹介してきました。

雇用と外注では契約解除の面、費用の面、税制面、事務的な面のさまざまな場面で異なってきますので、会社側、労働者or外注業者側それぞれの視点でのメリット・デメリットを確認し、雇用とするか外注とするかを決める必要があります。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っております。

何かありましたら、お気軽にご相談ください。