前回『中小企業経営者のための企業価値評価(ケーススタディ編)』、前々回『中小企業経営者のための企業価値評価(入門編)』と中小企業の経営者向けに自社の会社の価値評価について、評価方法を解説してきました。

前回・前々回記事は、下のリンクから記事に飛べるので、あわせてご参照ください。

『中小企業経営者のための企業価値評価(入門編)』

『中小企業経営者のための企業価値評価(ケーススタディ編)』

今回は、M&Aの現場で最もよく使用されている『DCF法』について解説します。

今回の目的は前回・前々回と異なり、自社の価値を『DCF法』で計算する事ではなく、実際に会社を売却を検討する前に触れておきたい知識として『DCF法』の考え方を学び事です。

【DCF法】

『DCF法とは』

DCF法は、M&Aの現場で最もよく使用されている、企業価値評価の手法です。

私の経験では、上場企業等の大企業が中小企業を買収する案件や、中小企業同士の買収案件でも、主な評価方法は『DCF法』であり、それに加えて『類似会社比較法(マルチプル法)』を用いるケースが多いです。『修正簿価純資産法』は、参考として示される程度でしょうか。

ちなみに、TOB等の大型案件では、『DCF法』・『類似会社比較法(マルチプル法)』・『市場株価法』の3手法を組み合わせて評価を行うのが一般的です。

なぜ、前回・前々回で『DCF法』に触れなかったかというと、『修正簿価純資産に数年分の利益を加算する方法』と『類似会社比較法(マルチプル法)』に比べ、計算が非常に複雑で、中小企業の経営者が自社の価値を算定する際に使用する方法としては適さないためです。

実際に企業価値評価を行う専門家も、このDCF法に最も時間を割くほど大変です。

では、DCF法とはどんな方法でしょうか?

DCF法(Discount Cash Flow法)とは、将来獲得が見込まれるフリー・キャッシュフロー(FCF)を割引率(WACC)で割り引いて、企業価値を算出する方法です。

将来のキャッシュに着目した手法と言えます。

「フリー・キャッシュフロー(FCF)」、「割引率(WACC)」と聞きなれない言葉が出てきました。

ファイナンスに精通していない方が読んでもさっぱりだと思います。

ただ、今回の目的は、自社の価値を『DCF法』で計算する事ではなく、実際に会社を売却を検討する際の事前知識として『DCF法』の考え方を学ぶ事のため、

「フリー・キャッシュフロー(FCF)」、「割引率(WACC)」の概要をおさえておき、なんとなく計算がイメージできれば十分です。

✓ DCF法はM&Aの現場で最もよく使用される企業価値評価の手法

✓ DCF法は計算が非常に複雑

✓ DCF法は将来のキャッシュに着目した手法

✓ DCF法の計算には「フリー・キャッシュフロー(FCF)」と「割引率(WACC)」が必要

では、早速、「フリー・キャッシュフロー(FCF)」と「割引率(WACC)」、それぞれの内容を見ていきましょう。

『フリー・キャッシュフロー(FCF)』

フリー・キャッシュフロー(FCF) 計算式

計算式は、複雑ですし覚える必要はないので、参考程度と思ってください。

ポイントは、フリー・キャッシュフロー(FCF)は、会社が自由に使えるお金のことで、利益ではなくお金(キャッシュ)を示していることです。

また、ここでもう一つ覚えてほしいのは、DCF法では、5-10年程度の各期間のフリー・キャッシュフロー(FCF)をそれぞれ計算しますが、

フリー・キャッシュフロー(FCF)の計算基礎となるのが、会社が作成する事業計画であるということです。

つまり、売却の対象となる会社の事業計画を基に、価値が算定されることになるので、経営者の作成する計画がとても重要になります。

実際に会社を売却しようとした際、経営者が事業計画もしくは予算を作成していていると、買主候補からの印象も良く、交渉もスムーズに進むケースが多いです。

もちろんバラ色の事業計画や予算では、買主から突っ込まれるので、ある程度実現性が高い事業計画を作成しておくことをお勧めします。

事業計画書については、以下の記事をご参照ください。

✓ フリー・キャッシュフロー(FCF)は、利益でなくキャッシュを示している

✓ フリー・キャッシュフロー(FCF)の計算は、対象会社が作成する事業計画を基にすることが多い

『WACC』

割引率(WACC) 計算式

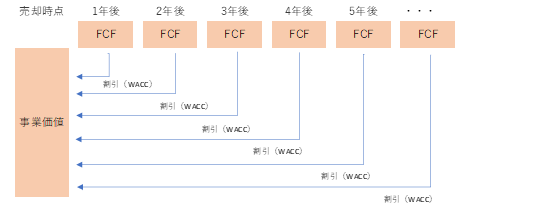

続いて、各期のFCFを現在の価値(会社を売却する時点の価値)に割引くための割引率(WACC)を計算します。

割引率(WACC)も、計算式を覚える必要はありません。

そもそもなぜ、割引く必要があるかというと、お金(キャッシュ)には時間的価値があるためです。

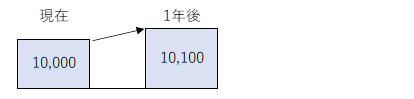

『今持っている10,000と1年後の10,000では価値が異なる』と言ったような事を聞いたことがあると思います。これが時間的価値です。

預金利率が1%ある場合、10,000円を銀行に預けていると、1年後には10,100円になります。

つまり、今持っている10,000円は将来(1年後)10,100円の価値があるということです。

銀行が2%でお金を貸すのも、今10,000円を利率2%で貸せば1年後に10,200円で回収できるためです。

では、割引率(WACC)とは何か、

割引率(WACC)とは、会社が資金調達を行う時に伴うコストの事で、「株主資本コスト」と「負債コスト」から構成されています。

「株主資本コスト」と「負債コスト」は、どちらも資金提供者が求めるコストですが、それぞれ資金の提供者が異なります。「株主資本コスト」は株主で、「負債コスト」が銀行等の債権者です。

つまり、「株主資本コスト」は株主(投資家)が求める利回りで、「負債コスト」は銀行から借り入れるときの利率です。

✓ お金(キャッシュ)には時間的価値があるため、将来のフリー・キャッシュフロー(FCF)を割り引く必要がある

✓ 割引率(WACC)とは、会社が資金を調達するときに伴うコスト

✓ 割引率(WACC)は、株主が求める利回りを示す「株主資本コスト」と銀行が求める利率を示す「負債コスト」から構成される

各期のフリー・キャッシュフロー(FCF)と割引率(WACC)が計算出来たら、実際に割引計算を行い、

計算結果が、会社の事業から生み出されるキャッシュフローの現在価値(事業価値)になります。

これが、DCF法の計算の概要になります。(実際の計算はもっと複雑で、考慮すべき事項がとても多いです。)

【まとめ】

今回は、「中小企業経営者のための企業価値評価(入門編)」と「中小企業経営者のための企業価値評価(ケースステディ編)」に続き、DCF法についてまとめてみました。

今後会社の売却を検討する方は、その予備知識として、今回の記事を参考にしていただけると幸いです。

Takeoffer会計事務所は会計処理から税務相談まで幅広いアドバイスを行っています。

何かありましたら、お気軽にご相談ください。